Acceso gratuito

Acceso gratuito Acceso gratuito

Acceso gratuitoJosé Manuel Sanabria Díaz

Crisis financiera y políticas públicas en España; el escenario económico-financiero internacional y su afección en la toma de decisiones públicas

Este artículo realiza un detallado estudio de los antecedentes y desarrollo posterior de la crisis de los Subprime, sus consecuencias y la actuación de los estados en el sostenimiento de la arquitectura económico-financiera que afectó, en mayor o menor medida, a todos los sectores productivos, y la actuación de los poderes públicos en España en el período 2007-2013 ante tal situación, poniendo de manifiesto el rastro que tal “pandemia” produjo en todo el sistema normativo del estado, aportando claves de intervención pública para evitar efectos indeseados en una crisis similar y la Unión Europea en la supervisión.

José Manuel Sanabria Díaz (1) es Doctor Profesor Asociado del Departamento de Derecho Público en la Universidad de Las Palmas de Gran Canaria

El artículo se publicó en el número 67 de la Revista General de Derecho Administrativo (Iustel, octubre 2024)

RESUMEN: Sin duda, la primera gran crisis financiera del siglo XXI, a la que Blyth (2013a) bautizó como “Gran Recesión” solo comparable con la Gran Depresión de 1929, que tuvo su origen en las hipotecas de alto riesgo denominadas Subprime en Estados Unidos, provocó una hecatombe económico-financiera internacional cuyos efectos se dejaron sentir hasta ya adentrado el año 2020. A partir de ese momento, las políticas implementadas por los estados del mundo desarrollado significaron un cambio de rumbo en la participación de los gobiernos en la intervención en la actividad económico-financiera, que coadyuvó a la protección, entre otros actores, de las entidades financieras, los pequeños ahorradores y las pequeñas y medianas empresas. Este artículo realiza un detallado estudio de los antecedentes y desarrollo posterior de la crisis de los Subprime, sus consecuencias y la actuación de los estados en el sostenimiento de la arquitectura económico-financiera que afectó, en mayor o menor medida, a todos los sectores productivos, y la actuación de los poderes públicos en España en el período 2007-2013 ante tal situación, poniendo de manifiesto el rastro que tal “pandemia” produjo en todo el sistema normativo del estado, aportando claves de intervención pública para evitar efectos indeseados en una crisis similar y la Unión Europea en la supervisión.

FINANCIAL CRISIS AND PUBLIC POLICIES IN SPAIN; THE INTERNATIONAL ECONOMIC-FINANCIAL FRAME AND ITS AFFECTION ON PUBLIC DECISION MAKING

ABSTRACT: Without a doubt, the first great financial crisis of the 21st century, which had its origin in high-risk mortgages called Subprime in the United States, caused an international economic-financial catastrophe whose effects were felt well into the year 2020, which Blyth baptized as the Great Recession (2013), only comparable to the Great Depression of 1929. From that moment on, the policies implemented by the states of the developed world meant a change of course in the participation of governments in intervention in the economic-financial activity, which contributed to the protection, among other actors, of financial entities, small savers and small and medium-sized companies. This article carries out a detailed study of the background and subsequent development of the Subprime crisis, its consequences and the actions of the states in maintaining the economic-financial architecture that affected, to a greater or lesser extent, all productive sectors, and the actions of the public powers in Spain from 2007 to 2013 in the face of such a situation, highlighting the trace that such a “pandemic” produced throughout the state's regulatory system, providing keys for public intervention to avoid the unwanted effects of a similar crisis, under European Union monitoring.

I. INTRODUCCIÓN (2)

1. Las hipotecas Subprime; el origen

En el período 2001-2005, auspiciado por una reforma normativa que flexibilizó el marco regulatorio que permitía a las familias con bajos ingresos acceder a la adquisición de una vivienda como consecuencia de la derogación de la denominada Ley Glass-Steagall (3), que existía desde el New Deal roosveltiano (Pineda, 2011), el ecosistema financiero de Estados Unidos estaba conformado por un política monetaria que inyectaba dinero en el sistema bancario ocasionando con ello un lógico exceso de liquidez, unas tasas de interés bajas que pretendían reactivar una economía relativamente paralizada pero que produjeron otros efectos perversos como la menor rentabilidad en los productos de ahorro y el debilitamiento del dólar y, por último, la disminución casi hasta su desaparición de los controles para la concesión de créditos hipotecarios, asumiendo arriesgadas prácticas que fomentaban el consumo doméstico pero que abrían la puerta a numerosos prestatarios de dudosa solvencia (4). Es decir se realizaron operaciones crediticias de alto riesgo en hipotecas casi preferenciales (DiMartino y Duca, 2007).

En este escenario, las entidades financieras norteamericanas transfirieron el riesgo de las hipotecas Subprime a bonos de deuda y títulos de crédito y, posteriormente, a fondos de inversión y de pensiones. La investigación sobre las agencias de valoración del riesgo (Moody’s, Standards & Poors, etc) propició el endurecimiento de los criterios de valoración del riesgo y de concesión de hipotecas y en junio de 2006 la tasa de interés se elevó al 5,25%.

En abril del 2007 el Fondo Monetario Internacional en su informe “Perspectivas de la economía mundial, Abril de 2007; desbordamientos y ciclos de la economía mundial” (IMF, 2007a) muestra preocupación por la liberalización de las normas de crédito y la creciente insolvencia en el segmento de las hipotecas de riesgo y la posibilidad de contagio a otros productos financieros como el de las hipotecas de primera línea, el crédito para el consumo, la deuda empresarial de elevado rendimiento, etc. y sugería la aplicación de normas más restrictivas para el otorgamiento de préstamos y la contracción del crédito en Estados Unidos (Leijonhufvud, 2007).

El propio FMI en su Global Financial Stability Report de abril de 2007 (IMF, 2007b) explicitaba que el mercado inmobiliario estadounidense ya mostraba síntomas de enfriamiento de manera significativa en 2006 y, a pesar de que el deterioro crediticio afectaba principalmente a las hipotecas de alto riesgo (Subprime), el efecto se había transmitido a otro tipo de hipotecas (5). De esta manera las tasas de morosidad de las hipotecas de alto riesgo habían aumentado de manera relevante desde 2005 (6) y la tendencia de incremento para los años siguientes apuntaban un futuro verdaderamente preocupante.

Las declaraciones del Presidente de la Reserva Federal ante el Comité Bancario del Senado Norteamericano, Ben Bernanke, en julio de 2007 advirtiendo de que la crisis de las hipotecas de alto riesgo en Estados Unidos podría tener un coste asociado cercano a los cien mil millones de dólares produjeron la lógica inquietud en las bolsas internacionales (CNN; 2007).

En julio de 2007, el Fondo Monetario Internacional advirtió en su Informe de Coyuntura del riesgo de contagio y en el mes de agosto, en un clima de desconfianza interbancaria que fomentaba el incremento de las tasas de los préstamos, la Reserva Federal de Estados Unidos, el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón prestaron a los bancos más de 400 000 millones de euros. El valor de las acciones de los fondos vinculados al crédito inmobiliario y de los bancos que las sustentaban (tanto los Subprime como los más solventes) cayó de manera abrupta. Lo anterior impulsó la venta de acciones masivas de todos los sectores que, lógicamente, disminuyeron su valor. Estas ventas condujeron a una disminución general en los precios de las acciones, por lo que la crisis que en un primer momento solo afectaba al sistema bancario, se viralizó a las bolsas de todo el mundo y ello afectó indudablemente al mercado laboral (Yellen, 2013).

Solo en el septiembre de 2007, la Reserva Federal de Estados Unidos inyectó un total de 40 000 millones de dólares al sistema monetario, que entre otras cuestiones se destinó a la compra de deuda bancaria. En el mes de octubre, Merrill Lynch anunció una pérdida de 5 500 millones de dólares solo en el mercado de las hipotecas Subprime que se incrementaría posteriormente en más de 2 mil millones de dólares como consecuencia de la depreciación de sus activos en casi 8 mil millones de dólares que coincidía con sus hipotecas de deudores insolventes. Al mismo tiempo el Departamento del Tesoro norteamericano elaboró un proyecto de compra de valores de los tres bancos más importantes de Estados Unidos (Bank of America Corp, Citigroup Inc, y JP Morgan Chase & Co).

La quiebra del Banco de Inversiones Lehman Brothers el 15 de septiembre de 2008 con 639 mil millones de dólares en activos y una deuda de 619 mil millones de dólares (Lioudis, 2019; Swedberg, 2010), la garantía ofrecida por el Tesoro norteamericano de hasta 100 000 millones de dólares para solventar las deudas de Freddie Mac y Fannie Mae (Thompson, 2012), la nacionalización de la mayor aseguradora mundial AIG por parte de la Reserva Federal de Estados Unidos, con una pérdida cercana a los 180 mil millones de dólares y la pérdida del estatus de Banco de Inversiones de Goldman Sachs y Morgan Stanley, entre otros fracasos de instituciones financieras de Estados Unidos y Europa (Edey, 2009), certificaron el final de un proceso que se inició con la modificación de una norma que pretendía facilitar el acceso a la compra de una vivienda y que concluyó con el colapso del sistema económico y financiero internacional (Nadal, 2008).

Ya en octubre de 2008, el Senado norteamericano aprobó una nueva versión del plan de rescate financiero, denominado Plan Paulson o "Ley sobre la situación de emergencia de estabilización económica" (7) que incluía disposiciones que incrementaban el nivel de garantía de los depósitos de entre 100 000 y 250 000 dólares.

2. El alcance internacional más relevante

El colapso del sistema financiero y bursátil de Estados Unidos durante los años 2007 y 2008 marcó el final de una economía globalizada que se había mantenido durante décadas y obligó a la creación de nuevas estructuras que favorecieran el comercio internacional, lo cual tuvo especial repercusión en la política interna de Estados Unidos y China (Lairson, 2011).

Quizás el primer síntoma importante de la internacionalización de la crisis norteamericana lo padeció el banco HSBC (Hong Kong and Shanghai Banking Corporation) que a principios de febrero de 2007 lanzó un profit warning (8) como consecuencia de la pérdida de beneficios causada por los impagos de hipotecas Subprime.

En esos momentos ya existía una creciente preocupación sobre las perspectivas económicas internacionales. Aunque se produjo la reducción de las tasas de interés por parte del Banco de Inglaterra, que tenía su fundamento en la dificultad para que empresas y familias pudieran acceder al crédito, en esos momentos aún la OCDE preveía un crecimiento del 2,3% para sus países miembros. El Banco Central Europeo dejó intactos los tipos de interés, más preocupado por la inflación que por la desaceleración económica que parecía evidente (Smith, 2007).

En el momento en el que Bernanke hizo el anuncio de las posibles pérdidas asociadas a las hipotecas Subprime, distintos bancos alemanes (el Mittelstandsbank IKB LB, el banco público del Estado federal de Sajonia, el Sachsen LB, un banco comercial de Düsseldorf, parcialmente propiedad del estado de Renania del Norte-Westfalia, el West LB y el Bayern LB Banco del Estado de Baviera, de regulación pública con base en Múnich) se sumergieron en una profunda crisis (Hardie y Howarth, 2009; Puri, Rocholl, y Steffen, 2011). Seguramente eso provocó que a finales desde ese mismo mes de julio de 2007, la bolsa de Frankfurt perdiera un 2,39%, que se unió a pérdidas generalizadas en las bolsas internacionales tales como la Bolsa de Londres con un 3,15%, la bolsa de París con un 2,78% o la bolsa de Tokio con un 2,36 %.

En este período el Banco Central Europeo inyectó en el mercado bancario más de 142 000 millones de euros para solventar los problemas de liquidez de bancos relevantes en el ámbito europeo como el BNP Paribas o el Nothern Rock de Inglaterra. A final del año 2007 el euríbor se elevó hasta el 4,9% y el Bank of Scotland anunció pérdidas por más de 1 700 millones de euros vinculadas a las hipotecas Subprime. El Banco Central Europeo inyectó 350 000 millones de euros a la banca comercial para reducir tensiones de liquidez y disminuir el tipo de interés interbancario (El País, 2007).

En enero de 2008, las bolsas de todo el mundo mantuvieron su ritmo continuo de caídas y sufrieron su mayor desplome desde 2001, llegando en las bolsas de Asia hasta un 7% de pérdidas, el índice Nikkei cayó un 3,86% y el IBEX español un 7,5%. En el mes de febrero, el organismo supervisor de la bolsa alemana calculó unas pérdidas de aproximadamente 430 000 millones de dólares, también vinculadas a las hipotecas Subprime. Posteriormente el Banco Central Europeo, al que se unieron los Bancos Centrales de Canadá, Suiza y Reino Unido, abrió una línea de crédito de 15 000 millones de euros destinados a la banca comercial. En ese entorno, Credit Suisse, el segundo mayor banco suizo anunció una pérdida neta más de 1.300 millones de euros en el primer trimestre de 2008 y una reestructuración de su plantilla que significó el despido de 1 300 empleados.

A principios de abril de 2008, el organismo supervisor de la Bolsa alemana, BaFin, decretó la suspensión temporal del banco Weserbank dados los débitos acumulados que alcanzaron los 25,9 millones de euros. En estos momentos el Fondo Monetario Internacional cifró en 176 000 millones los fondos afectados por las hipotecas Subprime. A mediados de año, la OCDE calculó en unos 246.000 millones de euros, las pérdidas de la banca asociadas a las hipotecas de alto riesgo en su zona de influencia. El FMI, por su parte, estimó que la crisis de las Subprime tendría un coste aproximado de 630 000 millones de euros. La pérdida de confianza en los mercados originó una caída generalizada de las bolsas (Hong Kong un 2,93%, Paris un 2,61%, Tokio un 2,28%, Frankfurt un 2,34% y Londres un 2,38%) y el Fondo Monetario Internacional alertó del impacto de la crisis Subprime sobre la economía real y de la existencia de mercados financieros “frágiles” y riesgos “elevados” (Alvarado Borella, 2015).

En octubre de 2008 se produjo una caída generalizada de las bolsas internacionales, el IBEX español perdió un 10% en un solo día, con una pérdida semanal del 21,2%, la bolsa de París perdió hasta 7,7%, la de Milán un 6,5%, la de Fráncfort un 7%, la de Londres casi el 8% y la de Nueva York un 4%. Ante la caída generalizada, las bolsas de Viena y Moscú cerraron su operativa. El Consejero y Director del Departamento de Mercados Monetarios y de Capital del FMI Jaime Caruana, a través de un comunicado de prensa del 7 de octubre de 2008 (IMF, 2008), manifestó que “se requieren medidas concretas para hacer frente a la insuficiencia de capital, la desvalorización de los activos y la disfuncionalidad del mercado de financiamiento. Un enfoque integral de esta naturaleza, si es coherente entre los distintos países, debería ser suficiente para restablecer la confianza, lograr que los mercados vuelvan a funcionar debidamente y evitar que la economía mundial entre en una fase descendente más prolongada”.

En el último trimestre del año 2008 el Banco de Inglaterra y los bancos centrales de Canadá y Suiza, inyectaron 180 000 millones de dólares en los mercados para suplir la ausencia de préstamos interbancarios. Por su parte, y en ese mismo período, el Banco Central Europeo aportó otros 40 000 millones de dólares en la Zona Euro.

Aún en enero de 2009 el World Bank Group (World Bank Group, 2009) vaticinaba que la economía mundial, sumida en una grave crisis financiera y crediticia, entraba en la zona de peligro, amenazando el progreso del desarrollo del último decenio en muchos países.

II. LA INTERVENCIÓN PÚBLICA

1. La austeridad en Europa como hilo argumental

La situación económica global generada por la crisis de las hipotecas Subprime no solo afectó a los operadores bancarios y financieros sino que se convirtió en una crisis de deuda soberana de la Eurozona que condicionó las decisiones de los responsables políticos de los años posteriores (Thompson, 2013).

Mark Blyth (2013b), que describió este momento de esta impuesta austeridad como “el mayor cambio en la historia de la humanidad”, argumentó lo siguiente:

“Buena austeridad y mal gasto que amenazan con llevarnos a un período de recortes presupuestarios contraproducentes. Hemos convertido la política de la deuda en un juego de moralidad, que ha trasladado la culpa de los bancos al Estado. La austeridad es la penitencia (el dolor virtuoso después de la fiesta inmoral), excepto que no será una dieta de dolor que todos compartiremos. Pocos de nosotros fuimos invitados a la fiesta, pero a todos nos piden que paguemos la cuenta.”

En todo este período se intentó trasladar la responsabilidad de la actuación de los bancos al sector público y a los estados y, concretamente, al estado social. De esa manera las políticas de recortes que se implementaron en Estados Unidos tuvieron especial incidencia en trabajadores gubernamentales y sus sindicatos y, particularmente, terribles consecuencias para los social y económicamente marginados (Peck, 2014). Los ataques que se producían desde los sectores más neoliberales incluyeron la implementación de una disciplina fiscal extrema a escala subnacional, reducción de personal al servicio de las administraciones locales y privatizaciones de activos públicos (Peck, 2012).

La austeridad, de esta manera, se configuró como una suerte de deflación voluntaria que permitiera el reajuste de la economía a través de la reducción de los salarios, el descenso de los precios y un menor gasto público, todo lo cual exigía el recorte de los presupuestos del estado y la disminución de la deuda y el déficit (Blyth, 2013a), lo que tuvo especial incidencia en Europa y Norteamérica (Peck, 2012).

A finales de febrero de 2012, Mario Draghi señalaba que “el modelo social europeo estaba muerto” y que no existía “escapatoria posible a la aplicación de políticas de austeridad muy duras en todos los países endeudados en exceso, aunque ello implique renunciar a un modelo social basado en la seguridad del empleo y en una redistribución social generosa” (Blackstone, Karnitschnig y Thomson, 2012). Las políticas de austeridad se dirigieron principalmente a los recursos y capacidades del estado y a los propios salarios de los trabajadores, lo que incidió en el crecimiento económico y en las políticas de generación de empleo (Böcker, 2013). Todo ello parecía recordar a las acciones que se tomaron a finales de los años 80 en lo que se denominó el “Consenso de Washington” como consecuencia de la opinión generalizada en la prensa de Estados Unidos sobre la poca disposición que tenían los países de América Latina para acometer reformas que les permitieran resolver su crisis de deuda y que se centraron en políticas de: a) disciplina fiscal, b) reordenación de las prioridades del gasto público, c) reforma tributaria, d) liberalización de las tasas de interés, e) tipo de cambio competitivo, f) liberalización del comercio, g) liberalización de la inversión extranjera directa, h) privatización, i) desregulación y j) derecho de propiedad (Bulmer-Thomas, 1996; Williamson, 2003).

En esa situación los países del sur de Europa sufrieron con mayor virulencia las consecuencias de la crisis. Así Grecia tuvo que acudir al Fondo Europeo de Estabilidad Financiera (FEEF) (9), en dos ocasiones (2010 y 2012) recibiendo un total de 240 mil millones de euros de rescate. A pesar de lo anterior en el mismo año 2012, el nivel de endeudamiento del país alcanzó los 156,9 puntos respecto a su PIB, lo que supuso el incremento del endeudamiento del 2008 al 2012 del 39%. Por su parte Portugal solicitó un rescate de aproximadamente de 110 mil millones de euros cuyo nivel de endeudamiento pasó de 71,7 puntos en 2008 a 123,6 en 2012, lo que supuso un incremento del 72,4% (Martín, 2013). También Irlanda, que padeció un incremento del endeudamiento del 164,3% entre los años 2008 a 2012, alcanzó los 117,6 puntos de su PIB y solicitó un rescate de 85 mil millones de euros. España fue el cuarto país que recibió el Fondo Europeo de Estabilidad Financiera, con un montante 100 mil millones de euros. El nivel de déficit español, el más alto de los países que acudieron al referido Fondo, se unió al alto nivel de deuda pública, que pasó de 40,2 puntos en 2008 a 84,2 en 2012, lo que significó un incremento del 109,5% (Galmés, 2014; Calvo, 2016).

En el año 2013 Chipre acudió al rescate europeo a la vista del riesgo que corría su sistema financiero. En efecto, el nivel de endeudamiento pasó de 106,1 puntos en 2008 a 127 puntos en 2012 y aun siendo en términos absolutos bajo (10 mil millones de euros), suponía más del 50% del PIB. Chipre fue el primer país de la Eurozona que provocó un “corralito”, obligando a los ahorradores a soportar un nuevo impuesto que fue del 9,99% para los saldos superiores a 100 mil euros y del 6,75% para los que no llegaran a ese importe (El Pais, 2013; Sanz y Sanz, 2014).

En Italia, a finales de noviembre del año 2015, el gobierno aprobó un Decreto para el rescate de cuatro pequeñas entidades bancarias por importe de 3 600 millones de euros, cuya situación ponía en riesgo 10 mil millones de euros del fondo de garantía de depósitos. En dicho rescate participaron los accionistas y pequeños ahorradores cuyas pérdidas se calcularon en unos 800 millones de euros. Hasta ese año, Italia consiguió resistir la tendencia de los países del sur de Europa y su nivel de endeudamiento pasó de 106,1 puntos en el año 2008 a 127 puntos en el año 2012 (Calvo, 2017).

En el contexto económico-financiero referido anteriormente, se produjeron ajustes en el denominado hasta ese momento “estado del bienestar” (10) básicamente en los países del sur de Europa (Pierson, 2011) que tuvo especial incidencia en el sistema de coberturas sociales (sanidad, pensiones, dependencia, políticas activas de empleo, etc.) y en la contención de la expansión de nuevas áreas de cobertura social (Guillén, González y Luque, 2016). Por otra parte los indicadores de pobreza empeoraron con el paso de los años y la presión para la ciudadanía más vulnerable por las medidas de control del déficit se intensificaron. Todo ello contribuyó sin duda a que en el año 2012, se alcanzara el nivel más alto de riesgo de exclusión y pobreza en la Unión Europea, llegando a 124 millones de personas aproximadamente, en 2017 se redujo a 113 millones de personas, cifra que bajó en el año 2022 hasta los 95,3 millones de personas (el 21,6% de la población) todo ello según los datos de condiciones de vida en Europa referidos a pobreza y exclusión social; la denominada tasa AROPE (11).

2. El Neokeynesianismo como método de soporte económico-financiero

La teoría keynesiana defiende la necesidad de que las administraciones públicas controlen la economía en épocas de recesión, a través del incremento del gasto público, presuponiendo que tal política posee un fuerte efecto multiplicador ante el incremento de demanda. Se trata, en fin, de que el estado juegue un papel contracíclico: estimulando la demanda en momentos de crisis y conteniéndola en momentos de crecimiento, minorando el nivel de oscilación de los normales ciclos de la economía, todo lo cual debería atemperar la aparición de situaciones críticas (Keynes, 2014).

La dimensión de la crisis expresada obligó a los estados a adoptar políticas que proponían la intervención pública en sectores hasta ese momento inaccesibles, tanto en Estados Unidos como en Europa. En el caso de Estados Unidos la Reserva Federal inició la adquisición de acciones preferentes en un movimiento que parecía de evidente nacionalización parcial del sector bancario y el coste del aseguramiento de la deuda corporativa (credit default swaps), que movía más de 55 billones de dólares en Estados Unidos, subió a niveles inimaginables incrementando así probablemente los efectos de la crisis (Stulz, 2010). De igual manera, la Reserva Federal generó a finales de mes de noviembre de 2008, como consecuencia del Plan Paulson y su Plan de Compra de Capital (Capital Purchase Plan), 700 mil millones de dólares para regar los mercados financieros, empresas y familias y compró deuda de las contaminadas hipotecas Subprimes (Bodt de, Lobez & Schwienbacher, 2016). Y en Europa el Fondo Europeo de Estabilidad Financiera promovía la intervención directa en entidades financieras que abocaba a las grandes economías del mundo a la senda de la deflación y a la expansión monetaria, para intentar sanear la estructura económico-financiera de la Zona Euro (Rodríguez, 2010). Posteriormente el Mecanismo Europeo de Estabilidad (12) autorizó invertir directamente en los bancos de la Zona Euro y comenzaron a funcionar las Agencias Europeas de Supervisión (ESAs) y se crearon la EBA, (Comité de Supervisores Bancarios Europeos) la Autoridad Europea de Valores y Mercados (ESMA) y la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA), que tenían como objetivo mejorar la supervisión financiera transfronteriza, lograr la convergencia de las prácticas de supervisión e implantar un sistema normativo único (Viñals, 2013).

III. LAS POLÍTICAS PÚBLICAS DESARROLLADAS DURANTE LA CRISIS

1. Antecedentes

La que fue denominada “Gran Recesión” del siglo XXI activó en todo el orbe la intervención pública a través de políticas que incidía en diferentes ámbitos y en un amplio espectro de la sociedad; empresas y familias. Las reformas que, desde los poderes públicos, se acometieron tuvieron distinto recorrido y especial incidencia en el sector económico-financiero, por la propia naturaleza de la crisis y por sus incontables efectos multiplicadores.

Son distintos los autores que han estudiado la reacción de los poderes públicos ante crisis como la financiera de 2007 (DiMartino y Duca, 2007; Blanchard, 2009; Edey, 2009; Hardie y Howarth, 2009; Hodson y Mabbett, 2009; Machinea, 2009; Wallison, 2009; Chicahual, 2010; Vives, 2010; Lairson, 2011; Pineda, 2011; Catte, Cova, Pagano y Visco, 2011; Dwyer y Lothian, 2012; García, 2012; Mayes, 2012; Kondilis, Giannakopoulos, Gavana, Ierodiakonou, Waitzkin y Benos, 2013; Viñals, 2013; Galmés, 2014; Borella, 2015; Marelli y Signorelli, 2015 y Akbar, Rehman, Liu y Shah, 2017.

En cuanto a la crisis financiera se refiere, Di Martino y Duca (2007) entienden que los efectos perversos de una crisis pueden atenuarse con intervención de políticas monetarias y de lucha contra la inflación incluida la bajada de los tipos de interés para que ello funcione como estímulo de las exportaciones netas y los negocios inversión y ayude a amortiguar el impacto del incremento de los costes de financiación para empresas y hogares. Crisis, que según Wallison (2009) fue propiciada por las políticas públicas que desencadenaron el auge de los préstamos de alto riesgo, ayudaron a inflar la burbuja inmobiliaria y magnificaron los efectos de su estallido pero no a un fracaso del capitalismo.

En este sentido Blanchard (2009) estimó que las políticas públicas en situaciones de crisis deberían estar enfocadas en dos direcciones; en primer lugar en intentar evitar las circunstancias de producción de la crisis y en segundo lugar en atenuar los riesgos que pudieran generarse. De igual manera, Edey (2009) analizó que las políticas públicas generadas durante la crisis y consideró dos líneas básicas de actuación: las dirigidas a reparar los mercados de créditos perjudicados y restaurar el crecimiento y la actividad de la demanda y aquellas otras adoptadas para el medio plazo, dirigidas a reducir el riesgo de crisis similares en el futuro.

En la Zona Euro, Marelli y Signorelli (2015) analizaron la crisis partiendo del estudio de las debilidades en la construcción originaria de la Unión Monetaria, que no tuvo en cuenta la necesidad de una convergencia real. También centraron su análisis en las tendencias macroeconómicas, básicamente el desempleo y las políticas de austeridad que fueron adoptadas por suposiciones erróneas sobre sus efectos multiplicadores. Finalmente los autores abogan por las necesarias reformas para que la unión monetaria sobreviva, los cambios que precisan las políticas macroeconómicas para luchar contra el estancamiento y la adopción de políticas innovadoras necesarias para luchar contra el alto nivel de desempleo.

Hardie y Howarth (2009) analizaron la intervención de los gobiernos francés y alemán que impulsaron la confianza en el sector bancario; ofrecieron garantías de crédito, ejecutaron rescates mediante préstamos, compraron y nacionalizaron acciones minoritarias, promovieron fusiones bancarias e impulsaron una regulación más estricta e instaron el reforzamiento de los marcos regulatorios a nivel europeo e internacional, aunque para Mayes (2012) estas medidas no convencieron a los mercados al menos en un primer momento, haciendo hincapié en la necesidad de promocionar las ventajas de la cooperación y la coordinación internacional para combatir las crisis y tampoco beneficiaron a las PYMES (Chicahual, 2010). Por eso Vives (2010) considera que la regulación debe servir para que el sistema financiero sea más residente y estable, sin impedir su crecimiento, siempre en defensa del interés general. Aunque en el caso de Estados Unidos, a pesar de todas las medidas adoptadas de respuesta a la crisis (Pineda, 2011) que no fueron contractivas y cuyas recesiones fueron menos severas que durante la Gran Depresión (Dwyer y Lothian, 2012), el dominio político de grupos económicos centrados en sus propios intereses no ayudó a realizar los cambios estructurales necesarios por la parálisis del estado, lo que proporcionaba grandes rendimientos a quienes se benefician de su status quo (Lairson, 2010). Ante ello, Catte, Cova, Pagano y Visco (2011) establecen que si desde el principio de la crisis se hubiera asumido un reequilibrio sustancial y coordinado a nivel mundial de la demanda, los desequilibrios macroeconómicos y financieros no se habrían acumulado en la medida en que lo hicieron y la agitación financiera podría haber tenido consecuencias globales menos graves. En el mismo sentido, Viñals (2013) aboga en la Zona Euro por completar su unión bancaria e integración financiera, que otorgue un sistema financiero sólido y estable, todo lo cual coadyuvaría en el incremento de la calidad de vida de la ciudadanía europea. Y Galmés (2014) estudió las similitudes de la crisis financiera en Irlanda y España, aunque destacando que la reacción fue más eficaz en Irlanda, quizás por la contundencia de las medidas en su caso y por la opacidad del sector bancario español. En Grecia las políticas de austeridad y privatización generadas por la crisis financiera pusieron en riesgo las necesidades de atención médica y de servicios públicos a la ciudadanía (Giannakopoulos, Gavana, Ierodiakonou, Waitzkin y Benos, 2013).

En el Reino Unido, previo a la crisis, el gobierno propugnaba la estabilidad de precios, la prudencia fiscal y una regulación financiera ligera, pero la crisis propició la generación de políticas monetarias no convencionales; entre ellas el incremento del endeudamiento del sector público y la necesidad de repensar la supervisión financiera (Hodson y Mabbett, 2009). Y Akbar, Rehman, Liu y Shah (2017) establecieron los efectos negativos de la falta de disponibilidad de financiación externa y crédito para las empresas que cotizan en bolsa y pusieron de manifiesto el papel de los diferentes canales de financiación y sistemas crediticios en las operaciones bursátiles, todo lo cual tendría implicaciones para la regulación financiera y la formulación de políticas en el Reino Unido.

Por su parte, Machinea (2009) y García (2012) defienden que durante los períodos de bonanza deben aplicarse políticas contracíclicas de contención, muy poco frecuentes en las fases expansivas de la economía, sobre todo en América Latina. Concretamente en Chile se produjo una relación directa entre la crisis de la crisis financiera global y el mercado financiero chileno, principalmente en relación a las acciones perteneciente al Índice de Precios Selectivo de Acciones (IPSA) (13), que sufrieron una sensible disminución de su valor.

2. La actividad normativa desarrollada en España para afrontar la Crisis Económico-Financiera (2007-2013); la Unión Europea vigilante

Como se ha descrito anteriormente, la crisis de 2007 originada por la debacle de las hipotecas Subprime tuvo especial incidencia en la arquitectura económico-financiera internacional y, por ende, en España, que afectó además a todos los sectores de la economía.

En la sesión del G20 en su encuentro de Londres de abril de 2009 y posteriormente a través de la Resolución del Parlamento Europeo de 21 abril de 2009 (14), se establecieron distintas claves globales que marcaron después también la política nacional española. En primer lugar se celebraba el acuerdo de destinar recursos financieros por importe de 832 000 millones de euros, al FMI, a otras instituciones financieras y a la financiación del comercio, así como el compromiso de desplegar un esfuerzo financiero sostenido para restablecer el crédito y el crecimiento y reforzar el empleo y garantizar al mismo tiempo una sostenibilidad fiscal. En segundo lugar se instaba la mejora de la regulación común del sector financiero y de la supervisión financiera, basado en una mayor cooperación internacional. En tercer lugar se promovía la importancia de compartir principios comunes y de velar por la convergencia de la normativa en el sector de los servicios financieros para poder actuar globalmente. En cuarto lugar por parte del G20 se pusieron a disposición de las instituciones financieras a escala mundial 850 000 millones de dólares para fomentar el crecimiento en los mercados emergentes y en los países en desarrollo, participando activamente el FMI, lo que permitiría equilibrar la balanza de pagos, incluso de países miembros de la UE y por último y en quinto lugar, se reconocía por el G-20 la necesidad de una economía mundial más sostenible, adoptando un acuerdo vinculante sobre el cambio climático, haciendo mención, además, a otras crisis como la forestal, la pesquera y la acuática.

Y en España, visto que el sistema regulatorio resultaba insuficiente para afrontar no solo las consecuencias de la crisis sino también para establecer controles más eficientes en el sistema financiero y en cumplimiento de la propia normativa europea y de las instancias internacionales, inició una profunda remodelación del bloque normativo de aplicación que se dirigieron principalmente a actuaciones de política monetaria, apoyo a sectores financieros afectados y política fiscal.

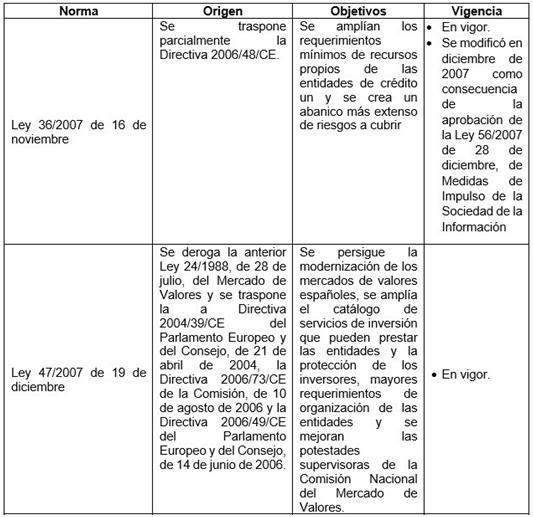

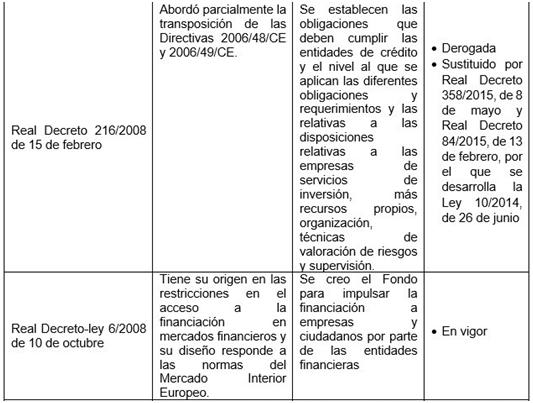

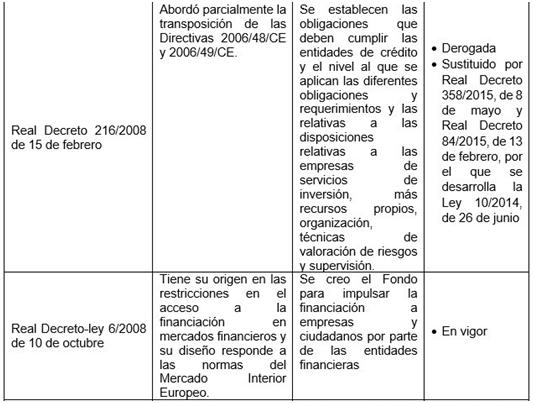

Así las Directiva 2006/48/CE del Parlamento Europeo y del Consejo de 14 de junio de 2006, relativa al acceso a la actividad de las entidades de crédito y a su ejercicio (15) y la Directiva 2006/49/CE del Parlamento Europeo y del Consejo, de 14 de junio de 2006, sobre la adecuación del capital de las empresas de inversión y las entidades de crédito (16), fueron transpuestas al derecho español a través de la Ley 36/2007 de 16 de noviembre, por la que se modificaba la Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros y otras normas del sistema financiero (17) y el Real Decreto 216/2008, de 15 de febrero, de recursos propios de las entidades financieras (18). Entre esas dos normas, se promulgó la Ley 47/2007. de 19 de diciembre, por la que se modifica la Ley 24/1988, de 28 de julio, del Mercado de Valores (19). Esta Ley que había sido junto a otras objeto de fusión mediante Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores (20), ha sido recientemente renovada a través de la Ley 6/2023 de 17 de marzo (21), de los Mercados de Valores y de los Servicios de Inversión que, como las anteriores, tuvo como finalidad la adaptación al marco normativo europeo, confluencia que en un mercado tan global y globalizado como los financieros y de valores alcanza mayor justificación si cabe.

La Ley 36/2007, atendiendo a la supervisión prudencial de las entidades de crédito marcada por la UE, persigue la contribuir a la estabilidad del sistema financiero español y coadyuvar en lo que debe convertirse en su fin último; canalizar el ahorro hacia la inversión, a partir del requerimiento de recursos propios mínimos y teniendo en cuenta criterios de armonización internacional. La Ley 47/2007 se dirigía prioritariamente a la protección de los inversores y el Real Decreto 216/2008 pretendía el desarrollo de las Directivas mencionadas anteriormente (22). Dicho Real Decreto 216/2008 se modificó por el Real Decreto 771/2011 (23), por el que también se reformó el Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de las entidades de crédito ; se trata de completar parcialmente la transposición de la Directiva 2010/76/UE del Parlamento Europeo y del Consejo de 24 de noviembre de 2010 por la que se modificaron las Directivas 2006/48/CE y 2006/49/CE, que se centró en fijar requisitos de capital para la cartera de negociación, las retitulizaciones y la supervisión de las políticas de remuneración, apuntalando la Unión Europea una tarea de convergencia, sobre los pilares normativos del sector financiero.

En el año 2008 se dicta en coordinación con otras políticas adoptadas por los Estados Miembros, el Real Decreto-ley 6/2008, de 10 de octubre, por el que se crea el Fondo para la Adquisición de Activos Financieros (24) para permitir el impulso de la financiación a empresas y ciudadanos por parte de las entidades financieras que tenía un carácter temporal y voluntario, produciéndose su extinción de forma natural a medida que se normalicen los mercados y que actualmente sigue en vigor. Se financia con deuda pública e invertirá en activos de máxima calidad con remuneración superior, contando con una aportación inicial de treinta mil millones de euros ampliables hasta cincuenta mil millones de euros. La forma de aprobación adoptada en este caso fue la del Decreto-ley justificando su urgencia y extraordinaria necesidad en una intensa disminución de la capacidad de las entidades financieras para captar recursos en los mercados de capitales.

En el mismo año se promulga el Real Decreto 1642/2008, de 10 de octubre, por el que se fijan los importes garantizados a que se refiere el Real Decreto 2606/1996, de 20 de diciembre, del Fondo de Garantía de Depósitos de Entidades de Crédito y el Real Decreto 948/2001, de 3 de agosto, sobre sistemas de indemnización de los inversores, al objeto de mantener e incrementar la confianza de los depositantes e inversores en las entidades de crédito y Empresas de Servicios de Inversión españolas e incrementan los sistemas de indemnización de los inversores, que pasan de 20 000 euros a 100.000 euros (25). El referido Real Decreto se encuentra también inspirado en un acuerdo del Consejo Económico y Financiero de la Unión Europea celebrado en su reunión del 7 de octubre de 2008, a la vista de la decisión de distintos países de la Unión de reforzar el sistema de garantía de los ahorradores

El año 2008 concluye con el Real Decreto-ley 7/2008 de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan de Acción Concertada de los Países de la Zona Euro (26) que promovió el otorgamiento de avales del Estado a las operaciones de financiación nuevas que realizaran las entidades de crédito residentes en España y hasta el 31 de diciembre de 2009, se autorizaba al Ministro de Economía y Hacienda, para la adquisición de títulos emitidos por las entidades de crédito residentes en España que necesitaran reforzar sus recursos propios y así lo solicitaran, incluyendo participaciones preferentes y cuotas participativas. Esta norma, igualmente, viene diseñada desde la Zona Euro y se trata de ofrecer una respuesta “adicional, decidida y coordinada por parte de los gobiernos europeos”, que parece más bien una delegación de la tarea normativa comunitaria hacia los países miembros, que un ejercicio de su soberanía nacional.

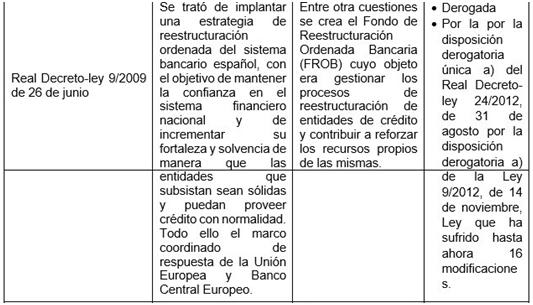

En el mes de junio de 2009, se publica el Real Decreto-ley 9/2009 de 26 de junio, sobre reestructuración bancaria y reforzamiento de los recursos propios de las entidades de crédito (27), al objeto de contribuir a la reestructuración bancaria que pivotaba en torno a los tres Fondos de Garantía de Depósitos en Entidades de Crédito y a la utilización de una nueva institución creada al efecto, el Fondo de Reestructuración Ordenada Bancaria y que tuvo tres fases; a) la búsqueda de una solución privada por parte de la propia entidad de crédito, b) la adopción de medidas para afrontar debilidades que puedan afectar a la viabilidad de las entidades de crédito con participación de los Fondos de Garantía de Depósitos en entidades de crédito y c) los procesos de reestructuración con intervención del Fondo de Reestructuración Ordenada Bancaria. El referido Real Decreto fue derogado en el año 2012 por el Real Decreto-ley 24/2012 de 31 de agosto, de reestructuración y resolución de entidades de crédito (28) que venía a manifestar la necesidad de que los poderes públicos contaran con un marco sólido de gestión de crisis bancarias y los instrumentos adecuados para realizar la reestructuración y la resolución ordenada de las entidades de crédito que atravesaran dificultades. Este Real Decreto fue derogado en noviembre de 2012 por la Ley 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito (29), que venía a regular en una norma con rango de Ley la actuación temprana, reestructuración y resolución de las entidades financieras, los instrumentos y medidas disponibles a cada una de esas circunstancias y los efectos que pudieran producirse. La Ley 9/2012 también tiene su origen en una propuesta de la Comisión Europea de 6 de junio de 2012 y se encuentra entre los compromisos adoptados en el programa de asistencia a España para la recapitalización del sector financiero, que el estado había acordado en el seno del Eurogrupo y que se ha traducido, entre otros documentos, en la aprobación del denominado Memorando de Entendimiento, lo que no es más que el reconocimiento del mayor protagonismo normativo de la Unión Europea por el propio carácter global del sistema financiero y la necesidad de preservar su estabilidad en el conjunto de la Zona Euro.

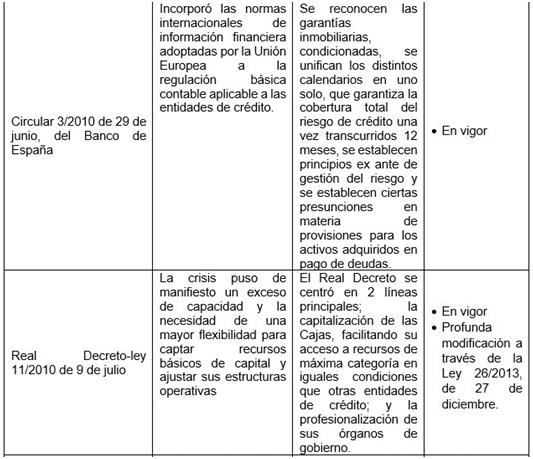

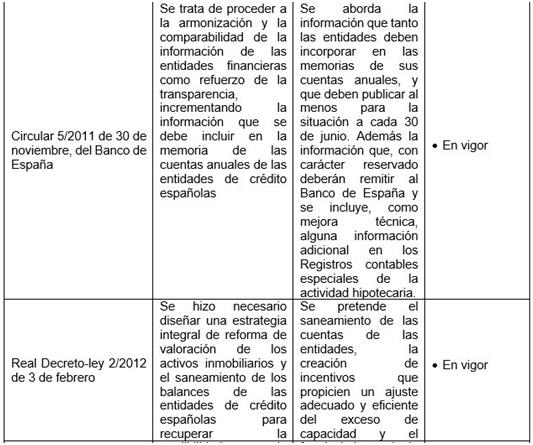

En julio de 2010, el Banco de España dictó la Circular 3/2010 de 29 de junio, a entidades de crédito, de modificación de la Circular 4/2004, de 22 de diciembre, sobre normas de información financiera pública y reservada, y modelos de estados financieros (30) y se incorporaron cuatro novedades importantes; en primer lugar, se reconocían las garantías inmobiliarias, con la condición de que fueran primera carga, a partir del menor valor entre el coste escriturado o acreditado del bien inmueble o su valor de tasación, pero aplicando recortes que reflejaran tanto la heterogeneidad de las garantías como las distintas posibilidades de movilización de las mismas en el corto plazo; en segundo lugar, se unificaban los distintos calendarios en uno solo, lo que garantizaba la cobertura total del riesgo de crédito una vez transcurridos 12 meses, es decir, se recortaba el período de tiempo para provisionar los préstamos; en tercer lugar, se establecían principios ex ante de gestión del riesgo, que incidían en aspectos como la correcta evaluación de la generación de flujos de efectivo del prestatario, el papel que las garantías deben desempeñar en el análisis de concesión y gestión de las operaciones de crédito, así como las condiciones que se deben introducir en el caso de reestructuraciones financieras y por último, se establecían ciertas presunciones en materia de provisiones para los activos adquiridos en pago de deudas, que incentivaban la búsqueda de soluciones de gestión relativas a este tipo de activos que permitieran liberar ágilmente los recursos invertidos en ellos en beneficio de la actividad típica de las entidades de crédito. Debe decirse que las Circulares citadas no eran más que la modificación del régimen contable de las entidades de crédito españolas, adaptándolo al nuevo entorno contable derivado de la adopción por parte de la Unión Europea de las Normas Internacionales de Información Financiera mediante Reglamentos Comunitarios conforme a lo dispuesto en el Reglamento 1606/2002 del Parlamento Europeo y del Consejo, de 19 de Julio de 2002, relativo a la aplicación de las Normas Internacionales de Contabilidad; son por tanto las circulares el tipo jerárquicamente superior de normas internas que contiene la “reglamentación de carácter básico y general, de obligado cumplimiento para todos los servicios” (31). Dichas Circulares son aprobadas por la Comisión Ejecutiva del Banco de España y posteriormente refrendadas por su Gobernador y no pueden ser consideradas normas reglamentarias sino instrucciones internas al servicio de los agentes del Banco y no producen efectos frente a terceros, según la Sentencia del Tribunal Supremo n.º 914/2023, de 4 de julio (Lora, 2023).

En la misma línea de reestructuración del sistema financiero, se promulga el Real Decreto-ley 11/2010 de 9 de julio, de órganos de gobierno y otros aspectos del régimen jurídico de las Cajas de Ahorros (32), que habían sido piezas esenciales de políticas públicas y con el objeto de garantizar su permanencia aunque consciente de la necesidad de su reducción a través de un proceso de fusión y enajenación a otras entidades bancarias. La renovación de las Cajas de Ahorro pasaba fundamentalmente por favorecer su capitalización, facilitando su acceso a recursos de máxima categoría en iguales condiciones que otras entidades de crédito y someterlas a un proceso intenso de profesionalización de sus órganos de gobierno. El Real Decreto 11/2010 sufrió una profunda derogación parcial de su texto, a partir de la entrada en vigor de la Ley 26/2013 de 27 de diciembre, de cajas de ahorros y fundaciones bancarias (33) que venía a restringir el tamaño de las cajas, para impedir situaciones indeseadas generadas por una dimensión excesiva y a delimitar el ámbito de actuación de las Cajas a una comunidad autónoma o en provincias limítrofes entre sí, incluyendo las comunidades autónomas uniprovinciales, para vincular la función social de la entidad a un área geográfica concreta. Finalmente la Ley regula la novedosa figura de la fundación bancaria, su organización y funcionamiento, el régimen de profesionalidad e incompatibilidad de los miembros que integran los órganos de gobierno, las relaciones con las entidades de crédito participadas, que dan lugar a la aprobación de un plan de gestión y de un plan financiero, así como las cuestiones de supervisión y de transparencia. También en la Ley de 2013, la Zona Euro cobra protagonismo en el sentido de permitir a las autoridades competentes de la Unión Europea, imponer sanciones, administrativas o penales, de acuerdo con lo dispuesto en el Reglamento (CE) n.º 1060/2009 del Parlamento Europeo y del Consejo de 16 de septiembre de 2009, sobre agencias de calificación crediticia (34); un elemento de control más de ámbito comunitario, que comparte la potestad sancionadora con la Unión, seguramente por la inestable y dudosa trayectoria que habían padecido las Cajas de Ahorro en España.

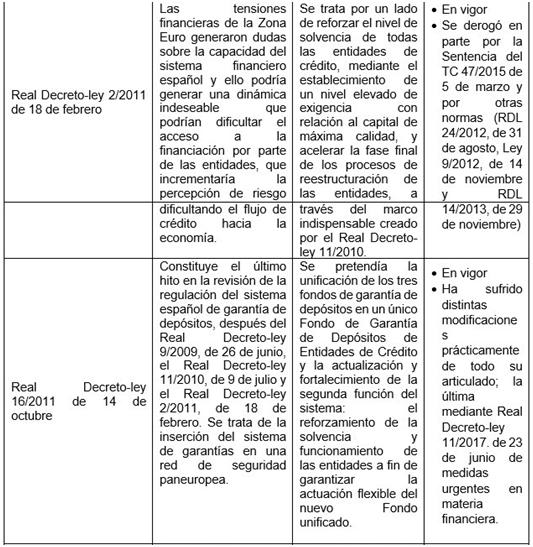

A principios de 2011 se publicó el Real Decreto-ley 2/2011 de 18 de febrero, para el reforzamiento del sistema financiero (35) como consecuencia de las dudas generadas sobre la capacidad del sistema financiera español en el entorno de la Zona Euro; el estado se vio en la obligación de reforzar el nivel de solvencia de todas las entidades de crédito, mediante el establecimiento de un nivel elevado de exigencia con relación al capital y acelerar la fase final de los procesos de reestructuración de las entidades en virtud del marco creado por el Real Decreto-ley 11/2010.

Posteriormente se dicta el Real Decreto-ley 16/2011 de 14 de octubre, por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito (36), que tiene un doble objetivo: por un lado la unificación de los hasta ahora tres fondos de garantía de depósitos en uno único y por otro la actualización y fortalecimiento de la solvencia y funcionamiento de las entidades, conocida como función de resolución, que garantice la actuación flexible del nuevo Fondo unificado. La Zona Euro, trata con este Real Decreto-Ley de insertar al sistema español en una red de seguridad dentro de un proceso de armonización de toda la normativa europea que sigue su proceso de conformación.

El Banco de España dicta nueva la Circular 5/2011 de 30 de noviembre por la que se modifica la Circular 4/2004 de 22 de diciembre, sobre normas de información financiera pública y reservada y modelos de estados financieros (37). Dicha Circular refuerza la información que se debe incluir en la memoria de las cuentas anuales de las entidades de crédito en lo que a la exposición al sector inmobiliario se refiere y que se incorpora a la información que, con carácter periódico y reservado, deben rendir las entidades al Banco de España.

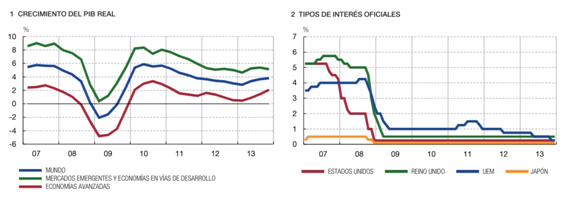

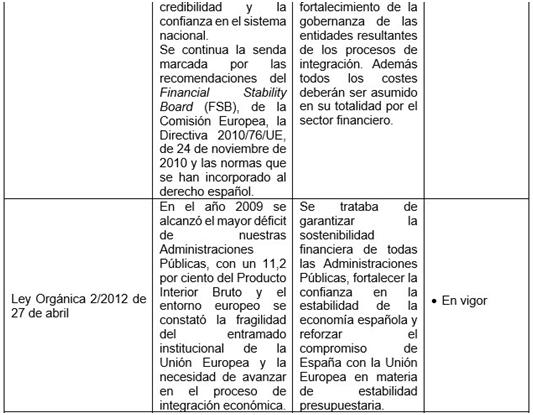

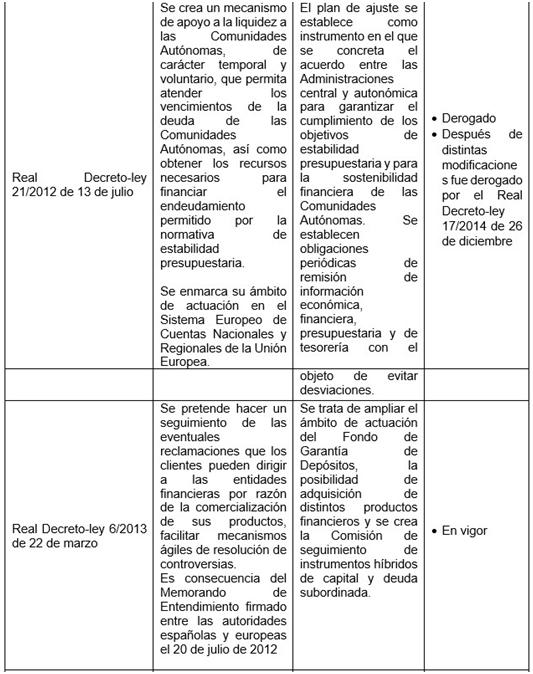

El año 2012 y como consecuencia de la desaceleración económica que se produjo en las economías emergentes y el propio escenario financiero internacional (ILUSTRACIÓN 1), se produce un agravamiento de la crisis, que fue especialmente pertinaz en la Zona Euro (Rodríguez, 2014). En el mes de febrero de ese año se dicta Real Decreto-ley 2/2012, de 3 de febrero, de saneamiento del sector financiero (38), con la pretensión de establecer medidas que permitieran a las entidades financieras comenzar el ejercicio 2013 con sus cuentas saneadas, y mejorar su acceso al mercado de capitales; en esta Real Decreto se hace referencia directa a las recomendaciones del Financial Stability Board (FSB) (39) y de la Comisión Europea en aplicación de la Directiva 2010/76/UE de 24 de noviembre de 2010 y las normas que ha incorporado al derecho español esta última. Y para los inversores minoristas se dictó el Real Decreto-ley 6/2013 de 22 de marzo, de protección a los titulares de determinados productos de ahorro e inversión y otras medidas de carácter financiero (40), que tenía como objetivo, por un lado, otorgar capacidad al Fondo de Garantía de Depósitos para adquirir a los clientes minoristas las acciones que recibían a cambio de sus inversiones en participaciones preferentes y/o deuda subordinada de la entidad y por otro, se creó una comisión de seguimiento de instrumentos híbridos de capital y deuda subordinada cuya misión se centraba en generar un instrumento de arbitraje en los conflictos que pudieran suscitarse. El referido Real Decreto-ley tiene su origen en el Memorando de Entendimiento firmado entre las autoridades españolas y europeas el 20 de julio de 2012, que, entre otras cuestiones, requiere algunos planes de reestructuración y resolución de entidades de crédito.

En el mes de abril de 2012, el gobierno español promulgó la Ley Orgánica 2/2012 de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (41), auspiciada por la necesidad de eliminar el déficit público estructural, que llegó a alcanzar para el conjunto de las administraciones públicas un 11,2% del Producto Interior Bruto en el año 2009 y reducir la deuda pública, además de acometer otras reformas estructurales que permitieran garantizar el crecimiento económico y la creación de empleo, además de otros requisitos vinculados a la transparencia. Debe recordarse que previo a esta Ley Orgánica, auspiciada igualmente por la Unión Europea, el 27 de septiembre de 2011 se produce la Reforma del artículo 135 de la Constitución Española (42), que fue aprobada con solo 5 votos en contra de un total de 321 votos emitidos en el Congreso y 3 votos en contra en el Senado. Esta reforma ha sido objeto de numerosas críticas desde el punto de vista jurídico, que se centran en la innecesaridad de incorporar esta modificación en el texto constitucional, la rigidez que ello otorga a la propia reforma, la dudosa técnica en su redacción y los cuestionables resultados que hubiera propiciado.

En el caso de España, incluso en la cumbre de la Eurozona celebrada en junio de 2012 se acordó generar una línea de crédito que permitiera reforzar el débil ecosistema bancario. En este sentido Merkel autoriza la compra de deuda y la recapitalización directa de la banca española lo que produjo que la bolsa española (IBEX 35) avanzara en un 5,66%, arrastrado por las alzas bancarias y la prima de riesgo nacional descendiera 68 puntos básicos, cerrando en 474 puntos.

ILUSTRACIÓN 1 Evolución del PIB REAL y los tipos de interés oficiales internacionales 2007-2013

Fuente: Fondo Monetario Internacional y Banco de España

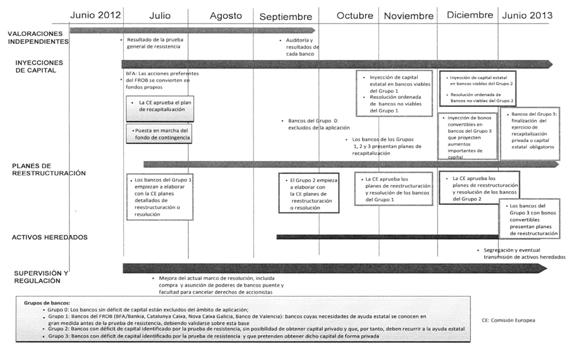

En esta situación España se compromete a realizar una reestructuración normativa que permita reforzar su estabilidad financiera, centrada en el sector financiero y comprenderá tanto la relativa a la banca, como la de carácter horizontal. Además España deberá cumplir plenamente sus compromisos y obligaciones derivados del Procedimiento de Déficit Excesivo (PDE), así como las recomendaciones para corregir los desequilibrios macroeconómicos en el marco del Semestre Europeo; todo ello se desglosa en un Memorando de Entendimiento sobre condiciones de Política Sectorial Financiera, hecho en Bruselas y Madrid el 23 de julio de 2012, y Acuerdo Marco de Asistencia Financiera, hecho en Madrid y Luxemburgo el 24 de julio de 2012 (43). En el referido Memorando se establece entre otras cuestiones un calendario de reestructuración del sistema bancario español que culminaría en junio de 2013 (ILUSTRACIÓN 2).

Estas políticas centradas básicamente en los ámbitos económico y financiero afectaron a otros sectores como el laboral. En esa línea se promulgó la Ley 3/2012 de 6 de julio, de medidas urgentes para la reforma del mercado laboral (44), como consecuencia del crecimiento del desempleo en España durante la crisis, con efectos más graves que en el resto países de la Zona Euro. Se trató de garantizar tanto la flexibilidad de los empresarios en la gestión de los recursos humanos de la empresa como la seguridad de los trabajadores en el empleo, con los adecuados niveles de protección social. Esta medida en el mercado laboral vino acompañada de, por un lado, diversas medidas para liberalizar algunos sectores y fomentar la competitividad, y, por otro, se construyó un Plan de Pago a Proveedores, que permitió rebajar las dificultades de liquidez de las empresas que tenían su causa en los retrasos de los pagos de las Administraciones Territoriales. Para éstas se creó además del Fondo de Liquidez Autonómica (FLA) mediante el Real Decreto-ley 21/2012 de 13 de julio (45), de medidas de liquidez de las Administraciones públicas y en el ámbito financiero, destinado en un primer momento a conceder liquidez a las CCAA que lo solicitasen, para afrontar necesidades de financiación para atender los vencimientos de la deuda, así como para obtener recursos para financiar el endeudamiento permitido. Este Real Decreto-ley fue derogado por el Real Decreto-ley 17/2014 de 26 de diciembre, de medidas de sostenibilidad financiera de las comunidades autónomas y entidades locales y otras de carácter económico (46), que ponía en marcha nuestros instrumentos para compartir los ahorros financieros entre todas las Administraciones, con especial atención al gasto social, sostener a las Administraciones con mayores dificultades de financiación y promover a las que habían conseguido superarlas. Además se simplificaba y reducía el número de fondos creados, mejorando así la eficiencia de su gestión. También este Real Decreto 17/2014 enmarca su ámbito de actuación en el Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea (47).

ILUSTRACIÓN 2 Calendario de reestructuración del sistema bancario español

Fuente: B.O.E.

Paralelamente en octubre del año 2012, el Banco de España publicó el informe “Análisis de los procedimientos supervisores del Banco de España y recomendaciones de reforma” (48), que realizaba unas recomendaciones de mejora tales como el establecimiento de un marco estandarizado para la adopción de medidas supervisoras en función del perfil de riesgo de las entidades de crédito, el seguimiento continuado in situ en entidades relevantes, la formalización de las actuaciones supervisoras o la vinculación de la supervisión microprudencial o la supervisión macroprudencial.

Ya a mediados de 2013 comienzan a atisbarse elementos de recuperación de la economía española, al que contribuyó también la recuperación de la economía internacional y las reformas que se ejecutaron como consecuencia del calendario de reestructuración del sistema bancario. Comenzó a recuperarse la competitividad por la moderación de los costes laborales y el freno en el ritmo de destrucción de empleo. Soportada en esta incipiente recuperación se promulga la Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social (49), que tenía como objetivo la sostenibilidad financiera del sistema de pensiones y la suficiencia de las mismas tal en virtud de lo establecido en artículo 50 de la Constitución Española (50).

En el mes de noviembre se dicta el Real Decreto-ley 14/2013, de 29 de noviembre, de medidas urgentes para la adaptación del derecho español a la normativa de la Unión Europea en materia de supervisión y solvencia de entidades financieras (51) que pretende la adaptación del Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013 (52), sobre los requisitos prudenciales de las entidades de crédito y las empresas de servicios de inversión, y por el que se modifica el Reglamento (UE) n.º 648/2012 ; y la Directiva 2013/36/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, relativa al acceso a la actividad de las entidades de crédito y a la supervisión prudencial de las entidades de crédito y las empresas de servicios inversión, por la que se modifica la Directiva 2002/87/CE y se derogan las Directivas 2006/48/CE y 2006/49/CE.

Durante el último trimestre de 2013, la economía española registró un avance intertrimestral del 0,2%, una décima superior al del tercer trimestre, el PIB disminuyó un 0,2%, casi un punto menos que en el trimestre anterior y el crecimiento del consumo, de la inversión en bienes de equipo y el aumento del empleo y el incremento de las importaciones en un 2,7% marcan el camino del final de la crisis y la recuperación de la economía. Es así, la contabilidad nacional de los dos últimos trimestres del año la que asienta el inicio la recuperación de la crisis iniciada en el año 2008 que tiene consecuencias positivas también para el empleo y el déficit público que el déficit público que alcanzó el 6,7 % del PIB sin incluir ayudas públicas (Ministerio de Economía, Comercio y Empresa, 2014).

En el segundo semestre de 2013 el Banco de España da por concluida el período de recesión, iniciando un período de lenta recuperación, que se prolongó en los primeros meses del año 2014, con una tasa de variación intertrimestral del PIB del 0,4 % en el período enero-marzo de ese año (53).

TABLA 1 Recorrido normativo económico-financiero en España (2007-2013)

Fuente: elaboración propia

IV. CONCLUSIONES

La gran crisis financiera del siglo XXI, de alcance global y de diversos pero relevantes efectos en todo el orden económico mundial, puso de manifiesto la fragilidad y entrever las costuras de la estructura regulatoria y de supervisión de la arquitectura del ecosistema económico-financiero internacional y obligó a los estados a adoptar políticas keynesianas que golpearon en Europa y, por ende, en España básicamente a las políticas sociales, priorizando la salvaguarda y “salvación” de las entidades financieras que habían propiciado la situación derivada de las hipotecas subprime. La mencionada crisis, tal y como fue concebida, confirmó su final en España después de cuatro años seguidos de incremento del Producto Interior Bruto en el año 2017.

Las medidas adoptadas en España, y en el resto del entorno europeo, que fueron auspiciadas desde la Unión Europea a través de distintos Reglamentos, Directivas y otros instrumentos, se dirigieron a reforzar los mecanismos del sistema financiero para hacerlo más estable para evitar nuevas recaídas, contribuyendo a la supervivencia de las entidades financieras que a su vez ponían en riesgo los depósitos e inversiones de pequeños ahorradores. La implementación de estas políticas “proteccionistas” pero también más estrictas, generadas por laxas políticas crediticias bancarias, tenían como segundo objetivo permitir remontar los distintos ratios de crecimiento económico que desde el año 2007 gozaban de los peores pronósticos. Probablemente la presencia y autoridad de la Unión Europea incrementó su peso en el ámbito regulatorio como órgano coordinador, fundamentalmente de los bancos nacionales y de las medidas adoptadas por éstos como respuesta a la crisis.

La consecuencia directa de las políticas europeas instadas por la situación crítica del sistema económico-financiero fue la creación de un marco normativo único y de supervisión estable y homogéneo en todo el ámbito de la Unión. Así la creación del Mecanismo Europeo de Estabilidad y las Agencias Europeas de Supervisión coadyuvó a la implementación de herramientas comunes de supervisión, evitando distorsiones regionales que incidirían en el sistema financiero globalizado e interconectado, con especial incidencia en la Unión Europea que en el año 2014 promovió la unión bancaria a través de una nueva arquitectura europea para la supervisión y la resolución bancarias, prevención y gestión de las quiebras bancarias, protección de los consumidores y condiciones de competencia equitativas, todo lo cual ya había sido recomendado en el año 2009 por el Consejo Europeo. Las bases sobre las que se asienta el nuevo código normativo único de la unión bancaria son la Directiva sobre Requisitos de Capital (DRC IV y V) (54) , el Reglamento sobre Requisitos de Capital (RRC I y II) (55), la Directiva modificada sobre los sistemas de garantía de depósitos (SGD) (56) y la Directiva sobre Recuperación y Resolución Bancarias (BRRD I y II) (57).

Todo lo anterior ha servido para implementar un marco prudencial más estricto que permite consolidar y estabilizar el sistema financiero de la UE y, consecuentemente, el de España que había sufrido, durante la crisis, quizás sus efectos más perversos; los niveles más elevados de paro, deuda pública y déficit público de toda la Unión y que tuvo especial incidencia en los sectores más vulnerables de la sociedad, incrementando los niveles de pobreza y desigualdad que las políticas públicas no fueron capaces de atajar en un sistema complejo de relaciones entre la macro y micro economía, el norte y el sur, el empleo, la inmigración y la natalidad, lo que condujo a cierto desmantelamiento de políticas sociales en un entorno en el que la austeridad tuvo especial presencia y en el que el ámbito competencial entre Gobierno y Comunidades Autónomas tampoco resultó ser pacífico y que se moderaba en virtud de la mayor sintonía política de ambas administraciones.

Sin duda, fue la pertenencia a la Unión Europea y la necesidad de afrontar conjuntamente los efectos de la crisis de las Subprime lo que permitió converger a España con el resto de políticas internacionales para superar una situación que transparentó la existencia de un esquema normativo poco solvente y que, bien a través de la aplicación de los Reglamentos de la Unión Europea como de la transposición de las distintas Directivas emitidas por el Consejo y la Comisión Europea, bien por la elaboración de normativa de ámbito estatal pero condicionada por los distintos mecanismos establecidos por la Unión Europea, el estado ha construido un sistema económico-financiero sólido y homogéneo al de la Zona Euro. Así la gobernanza en el ámbito de la Unión Europea se vio reforzada, a pesar de las críticas que, sobre su déficit democrático y de transparencia, se producen de manera reiterada (Czubala, Puente & Mitxelena, 2015).

El espectro normativo utilizado fue amplio; desde Circulares del Banco de España hasta una Ley Orgánica que daba soporte a la reforma constitucional del artículo 135 de la Carta Magna, y en el que los Decretos-Leyes tuvieron especial preeminencia probablemente porque las propias exigencias de la Zona Euro justificaban las razones de extraordinaria y urgente necesidad, que condicionan la utilización de esta técnica normativa. Los Decretos-Leyes que han sido criticados por convertirse en un sistema ordinario de legislar, que genera inseguridad jurídica y que favorece la creación de un cuerpo normativo anómalo, contradictorio y que hurta el debate democrático (Arana, 2013), resultaron eficaces si se atiende a la consecución de los fines que se pretendían en el marco de la Zona Euro; básicamente se logró el saneamiento del sector económico-financiero, la bancarización de las Cajas de Ahorro, la fusión bancaria y, finalmente, la recuperación de las grandes cifras macroeconómicas del Estado.

La vigencia de numerosas normas que fueron aprobadas como consecuencia de la crisis, auspiciadas fundamentalmente por la Unión Europea, demuestra que las reformas estructurales del sistema económico-financiero nacional se precipitaron por los efectos de la situación internacional en ese ámbito y que la transformación del sistema resultaba preceptiva para asegurar su solidez y estabilidad, en una economía que debía adaptarse además a un proceso de desaceleración sostenida en un entorno competitivo incierto. El nuevo marco jurídico además debía operar en una situación socialmente complicada y de tensiones en el orden nacional (por la distribución competencial) e internacional, en las relaciones norte-sur y este-oeste (Aldecoa, 1989).

La estabilidad del nuevo bloque normativo contribuyó también a generar confianza y tranquilidad en los mercados y en el sector financiero, disminuyendo, si no eliminando los riesgos asociados a la operativa cotidiana y a la volatilidad financiera que planeó durante casi 7 años en todo el orbe.

BIBLIOGRAFÍA

Akbar, S., ur Rehman, S., Liu, J., & Shah, S. Z. A. (2017). Credit supply constraints and financial policies of listed companies during the 2007–2009 financial crisis. Research in International Business and Finance, 42, 559-571.

Aldecoa Luzárraga, F. (1989). Constantes de la política exterior española

Arana García, E. (2013). Uso y abuso del decreto-ley. Revista de administración pública, (191), 337-365.

Blanchard, M. O. J. (2009). The crisis: basic mechanisms and appropriate policies. International Monetary Fund.

Blackstone, B., Karnitschnig, M. & Thomson, R. (2012). Europe's Banker Talks Tough: Draghi Says Continent's Social Model Is 'Gone,' Won't Backtrack on Austerity. WSJ (February).

Böcker Zavaro, R. (2006). Desarrollo, planificación estratégica y corporativismo local: el caso de Mar de Plata, Argentina. Universitat Rovira i Virgili.

Bodt de, E., Lobez, F., & Schwienbacher, A. (2016). Paulson Plan Credits. Finance, 37 (1), 97-120.

Borella, D. A. A. (2015). Relación entre la crisis financiera Subprime y la deuda soberana y las fluctuaciones en el precio de las acciones chilenas pertenecientes al IPSA en el periodo 2008-2012. Revista de Investigación Aplicada en Ciencias Empresariales.

Blyth, M. (2013a). Austerity: The history of a dangerous idea. Oxford University Press.

Blyth, M. (2013b). Paradigms and paradox: The politics of economic ideas in two moments of crisis. Governance, 26 (2), 197-215.

Bulmer-Thomas, V. (Ed.). (1996). The new economic model in Latin America and its impact on income distribution and poverty. Springer.

Calvo González, J. L. (2016). La gran recesión en Irlanda y España. Un análisis comparativo. RUE: Revista universitaria europea, 25, 59-86.

Calvo Vérgez, J. 2017). Claves de la articulación del rescate de las entidades financieras en Italia. Revista de derecho bancario y bursátil, 36 (148), 161-198.

Catte, P., Cova, P., Pagano, P., & Visco, I. (2011). The role of macroeconomic policies in the global crisis. Journal of Policy Modeling, 33 (6), 787-803.

Chicahual Diaz, D. (2010). Análisis de las políticas públicas para enfrentar la crisis financiera en las PYME.

CNN (2007). Bernanke: Subprime hit could top $100B. Housing slump could hurt consumer spending; Fed is moving to protect consumers from predatory mortgage lending. ENLACE (Recuperado 12 de febrero de 2024)

Czubala, M. R., Puente Regidor, M., & Mitxelena Camiruaga, C. (2015). Los cambios en el modelo de gobernanza económica de la Unión Europea a partir de 2011: el efecto en su legitimidad democrática. Revista de Estudios Europeos, (66), 75-92.

Dimartino, D., & Duca, J. V. (2007). The rise and fall of subprime mortgages. Economic Letter, 2.

Dwyer, G. P., & Lothian, J. R. (2012). International and historical dimensions of the financial crisis of 2007 and 2008. Journal of International Money and Finance, 31 (1), 1-9.

Edey, M. (2009). The global financial crisis and its effects. Economic Papers: A journal of applied economics and policy, 28 (3), 186-195.

EL PAÍS (2007). Los bancos centrales dicen que continúan los problemas de liquidez ENLACE (Recuperado 4 de marzo de 2024)

EL PAÍS (2013). El rescate de Chipre provoca el primer corralito en la Eurozona ENLACE (Recuperado 29 de marzo de 2024)

EXPANSIÓN (2024). Tipos de la Reserva Federal de USA. ENLACE (Recuperado 14 de febrero de 2024).

Farge Collazos, C. (2007). El Estado de bienestar. Enfoques (La Plata), (1-2), 45-54.

Galmés Simón, B. (2014). Ajuste y rescate del sistema financiero en los casos de Irlanda y España entre los años 2007 y 2013.

García, C. J. (2012). Crisis financiera en Europa y políticas públicas en Latinoamérica. Diálogo Político, 29 (1).

Guillén Rodríguez, A. M, González Begega, S., & Luque Balbona, D. L. (2016). Austeridad y ajustes sociales en el sur de Europa. La fragmentación del modelo de bienestar mediterráneo. RES. Revista Española de Sociología, 25 (2), 261-272.

Hodson, D., & Mabbett, D. (2009). UK economic policy and the global financial crisis: paradigm lost? JCMS: Journal of common market studies, 47 (5), 1041-1061.

Hardie, I., & Howarth, D. (2009). Die Krise but not La Crise? The financial crisis and the transformation of German and French banking systems. JCMS: Journal of Common Market Studies,47 (5), 1017-1039.

IMF (2008). Comunicado de Prensa: El FMI considera que los riesgos para la estabilidad financiera mundial se han agudizado e insta a actuar de manera integral, otubre.

IMF (2007a). Perspectivas de la economía mundial. Abril de 2007. Desbordamientos y ciclos de la economía mundial. International Monetary Fund, Washington.

IMF (2007b). Global Financial Stability Report. International Monetary Fund, Washington.

INE (2024). Riesgo de pobreza y/o exclusión social (estrategia Europa 2020). Indicador AROPE. Recuperado de: ENLACE

Keynes, J. M. (2014). Teoría general de la ocupación, el interés y el dinero. Fondo de cultura económica.

Kondilis, E., Giannakopoulos, S., Gavana, M., Ierodiakonou, I., Waitzkin, H., & Benos, A. (2013). Economic crisis, restrictive policies, and the population’s health and health care: the Greek case. American journal of public health, 103 (6), 973-979.

Lairson, T. D. (2011). The Global Financial Crisis and the Restructuring of the World Economy. AIB Insights, 11 (4), 3-7.

Leijonhufvud, A. (2007). The perils of inflation targeting. VoxEU. org, June, 25.

Lioudis, N. (2019). The collapse of Lehman Brothers: A case study. Journal of Investment Banking, 11 (1), 34-36.

Lora González, C. (2023). CIRCULARES INTERNAS DEL BANCO DE ESPAÑA Y GARANTÍAS DEL PARTICULAR FRENTE A LAS VISITAS DE INSPECCIÓN: COMENTARIO A LA SENTENCIA DEL TRIBUNAL SUPREMO N.º 914/2023, DE 4 DE JULIO. Actualidad Jurídica (1578-956X), (63).

Machinea, J. L. (2009). La crisis financiera internacional: su naturaleza y los desafíos de política económica.

Mayes, D. G. (2012). Governance and the euro crisis. Chiti, Edoardo/Menéndez, Agustín J./Teixeira, Pedro G. (2012), <<The European rescue of the European Union, 257-294.

Marelli, E., & Signorelli, M. (2015). Convergence, crisis and unemployment in Europe: the need for innovative policies. Croatian Economic Survey, 17 (2), 5-56.

Martín de Vidales Carrasco, I. (2013). El impacto de la crisis económica y financiera sobre el sistema bancario de Portugal. Boletín Económico de ICE, (3038).

Ministerio de Economía, Comercio y Empresa (2014). La economía española cierra 2013 con un crecimiento del 0,2%, una décima superior al trimestre previo. Recuperado de ENLACE

Nadal Belda, A. (2008). La crisis financiera de Estados Unidos. Boletín Económico de ICE, Información Comercial Española, (2953), 19-29.

Peck, J. (2012). Austerity urbanism: American cities under extreme economy. City, 16 (6), 626-655.

Peck, J. (2014). Pushing austerity: state failure, municipal bankruptcy and the crises of fiscal federalism in the USA. Cambridge Journal of Regions, Economy and Society, 7 (1), 17-44.

Pierson, P. (2011). Welfare state reform over the (very) long-run. Centre for Social Policy Working Papers. Bremen: University of Bremen.

Pineda, L. (2011). La crisis financiera de los Estados Unidos y la respuesta regulatoria internacional. Revista Aequitas: Estudios sobre historia, derecho e instituciones, (1), 129-214.

Puri, M., Rocholl, J., & Steffen, S. (2011). Global retail lending in the aftermath of the US financial crisis: Distinguishing between supply and demand effects. Journal of Financial Economics, 100 (3), 556-578.

Rodríguez Ortiz, F. (2010). Crisis económica global y nuevos paradigmas económicos. Revista de Economía Mundial, (26), 177-201.

Rodríguez Ortiz, F. (2014). La Unión Bancaria:¿un gran paso en la resolución de la crisis financiera y la integración europea? Revista Española de Relaciones Internacionales, (6), 111-135.

Sanz Gil, J. J., & Sanz Romero, A. (2014). Aplicación del Mecanismo Europeo de Estabilidad en el sistema financiero chipriota. RUE: Revista universitaria europea, (21), 111-132.

Saura, G., Cancela, E., & Adell-Segura, J. (2022). ¿ Nuevo keynesianismo o austeridad inteligente? Tecnologías digitales y privatización educativa pos-COVID-19.

Smith, Jessica. British Economy Hit by U.S. Housing Market Woes. NPR ENLACE (Recuperado 20 de febrero de 2024)

Stulz, R. M. (2010). Credit default swaps and the credit crisis. Journal of Economic Perspectives, 24 (1), 73-92.

Swedberg, R. (2010). The structure of confidence and the collapse of Lehman Brothers. In Markets on trial: The economic sociology of the US financial crisis: Part A (pp. 71-114). Emerald Group Publishing Limited.

Thompson, H. (2012). The limits of blaming neo-liberalism: Fannie Mae and Freddie Mac, the American state and the financial crisis. New Political Economy, 17 (4), 399-419.

Thompson, H. (2013). Austerity as ideology: The bait and switch of the banking crisis. Comparative European Politics, 11, 729-736.

Viñals Íñiguez, J. (2013). La respuesta de Europa a la crisis financiera. Información Comercial Española, ICE: Revista de economía, (874), 15-28.

Vives, X. (2010). La crisis financiera y la regulación. Occasional Paper, 179.

Wallison, P. J. (2009). Cause and effect: Government policies and the financial crisis. Critical Review, 21 (2-3), 365-376.

Williams, C., & Martinez, C. A. (2012). Government effectiveness, the global financial crisis, and multinational enterprise internationalization. Journal of International Marketing, 20 (3), 65-78.

Williamson, J. (2003). The Washington consensus and beyond. Economic and political weekly, 1475-1481.

World Bank Group (2009), “Financial Crisis and Foreign Direct Investment” North American Affairs News, (January 23), 1–2.

Yellen, J. L. (2013). A Painfully Slow Recovery for America's Workers: Causes, Implications, and the Federal Reserve's Response, February 11, 2013 (Nº. 630).

NOTAS:

(1). Investigador Colaborador del Grupo de investigación Turismo, Ordenación del Territorio y Medio Ambiente (TOTMA), que se integra dentro del Instituto Universitario ECOAQUA de la Universidad de Las Palmas de Gran Canaria. Se indica esta doble filiación en cumplimiento de la normativa propia de la Universidad de Las Palmas de Gran Canaria. Código ORCID: 0000-0001-8944-5791.

(2). El presente trabajo se ha realizado en el marco del proyecto de investigación “Respuesta de las empresas turísticas ante la reordenación del sector: entre la crisis y el plan Next Generation EU”, Subvención directa nominativa a la Fundación Canaria Parque Científico Tecnológico de la Universidad de Las Palmas de Gran Canaria (FCPCT-ULPGC) para el impulso de la investigación, el desarrollo y la innovación. Proyecto cofinanciado por el Cabildo de Gran Canaria y la Comunidad Autónoma de Canarias a través de FDCAN”, cuyo IP es Inmaculada González Cabrera.

(3). Esta Ley auspiciaba la separación entre la banca de inversión (destinada básicamente al mercado bursátil) y la banca de depósito, el veto a la participación de las entidades financieras en los consejos de administración de las empresas y, con apoyo en la Ley Antimonopolio, impedía la competencia desleal entre las entidades bancarias. La ley fue derogada el 12 de noviembre de 1999 bajo el mandato de Bill Clinton y sustituida por la Financial Services Modernization Act, conocida como Ley Gramm-Leach-Bliley, que permitía a las entidades bancarias incrementar su nivel de apalancamiento y, consecuentemente, de riesgo.

(4). Entre 2001 y 2005, las tasas de interés de la Reserva Federal de Estados Unidos se ubicaron por debajo de la barrera del 3%. Concretamente en noviembre de 2001 la tasa de interés llegó al 2,0% y en mayo de 2005 al 3%. En el período de diciembre de 2001 a septiembre de 2004, la tasa de interés fue igual o inferior a 1.75% (Expansión, 2024). Los créditos Subprime, también denominados créditos basura, cuyo volumen de concesión se incrementó exponencialmente, sumaban también el mayor porcentaje de impagos que se incrementó a partir de finales de 2006.

(5). Los síntomas del deterioro de las operaciones hipotecarias se exteriorizaban en el incremento constante de ejecuciones hipotecarias e incumplimiento de los pagos con más de 30 días de mora, dentro de los seis meses siguientes al inicio de la hipoteca.