Acceso gratuito

Acceso gratuito Acceso gratuito

Acceso gratuitoPor Joan Ridao Martín y Alfons García Martínez

LA FINANCIACIÓN DE LA COLABORACIÓN PÚBLICO-PRIVADA EN LA PROVISIÓN DE INFRAESTRUCTURAS DE INTERÉS PÚBLICO EN ESPAÑA. MARCO ACTUAL Y PROPUESTAS DE REVISIÓN (PARTE I)

La colaboración público-privada (CPP) puede ser un instrumento para reactivar la inversión en infraestructuras de interés público en el actual contexto de restricciones presupuestarias en todos los niveles de la Administración española. Esta utilización se ve dificultada actualmente, sin embargo, por la actual coyuntura del sector financiero, que ha limitado la financiación disponible e incrementado las exigencias de calidad de los riesgos inherentes a los proyectos. Para dar un renovado impulso a este instrumento, sería necesario abordar una reforma del marco normativo, que permitiese diversificar las fuentes de financiación, al margen del recurso al crédito bancario, ampliando, por un lado, la implicación pública en las operaciones de financiación y, por otro, facilitando el acceso de los proyectos a los mercados de capitales, mediante un incremento de las garantías estatales.

Joan Ridao Martín es profesor asociado de Derecho Constitucional y Ciencia Política, y Alfons García Martínez es Economista

I. INTRODUCCIÓN (1)

Desde la puesta en marcha en Gran Bretaña, durante la segunda mitad de la última década del siglo XX, de distintas fórmulas jurídicas que facilitan la captación de capital privado mediante la técnica del Project Finance(2) para proyectos de inversión de interés público, puede decirse que éstas han conocido una notable difusión y éxito, y no sólo en el desarrollo de infraestructuras y servicios públicos, sino también en ámbitos en los que, hasta entonces, no se había dado, más allá de alguna aportación de tipo filantrópico, una sistemática implicación del sector privado: sanidad, educación, vivienda social, cultura, defensa, regeneración de espacios urbanos, etc.

A partir de ese momento, la llamada Private Finance Iniciative (PFI)(3) ha favorecido, en muchos países, un modelo para delegar la construcción, financiación y operación de determinadas infraestructuras públicas en el sector privado, retornando los fondos privados a partir de la retribución efectuada periódicamente y durante un tiempo prolongado por las administraciones públicas, a cambio de disponer, en buenas condiciones, de los activos subyacentes a los contratos. Así, cuando hoy se habla de iniciativas de colaboración público-privada (Public-Private Partnership)(4) en relación a la financiación de proyectos de inversión pública, se está haciendo referencia en esencia a operaciones que, con matices, desarrollan el modelo de la PFI británica.

En concreto, hay que señalar que el nuevo vigor dado a la CPP en el marco de la Unión Europea (UE) tuvo lugar en el contexto de restricciones presupuestarias impuestas por las exigencias de disciplina fiscal aparejadas a la decisión de poner en marcha el proceso de unificación económica y monetaria. En este sentido, el elemento clave para la difusión de la PFI fue que, para la Administración, la relación contractual, en su diseño inicial, comprometía recursos corrientes del presupuesto anual (y, por tanto, incidía en el déficit), pero no incorporaba a la deuda pública el volumen total de la financiación comprometida en la construcción de la infraestructura subyacente.

A partir de finales de 2008, cuando la crisis económica recrudeció severamente y se generalizaron las limitaciones de gasto de las administraciones públicas en toda Europa y, de forma destacada, en España, comportando una todavía más drástica reducción del volumen de inversión pública. Además, la vertiente financiera de la crisis modificó sustancialmente la operativa de los mercados financieros y el panorama mismo de las entidades financieras, imponiéndose una clara aversión al riesgo y una reducción notable de la fluencia de crédito.

Con todo, la licitación de proyectos de CPP por parte de las Administraciones públicas españolas arrastra, todavía hoy, enfoques más propios de entornos de gran competitividad financiera y abundancia de ofertas que de la realidad del mercado. Prueba de ello es que, aunque desde al menos 2007, es constatable un esfuerzo de adaptación del marco regulador a las nuevas figuras de implicación privada en la provisión y gestión de activos públicos, todavía subsisten algunos elementos que, especialmente en el ámbito de la captación de financiación privada, dificultan un correcto desarrollo de la aplicación de las fórmulas de CPP. A estas deficiencias, además, hay que añadir las carencias del ámbito público en materia de instrumentos financieros específicamente dirigidos al apoyo de proyectos de esta modalidad de proyectos.

El objetivo de este artículo, pues, relacionar con una cierta sistemática, las posibles reformas a introducir, tanto en el marco normativo, operativo (de gestión pública) y financiero, que supongan una adaptación de las diversas figuras jurídicas de CPP a los condicionantes que establece la actual coyuntura económica, en orden, específicamente, a incrementar su eficiencia en la captación de capital privado. Y puesto que, tanto si la captación se realiza en las fuentes financieras habituales, como si se pretende explorar otras nuevas (mercado de capitales), parece que un elemento determinante es la cantidad y calidad de los riesgos a asumir por el sector privado, resulta inevitable proponer una corrección de este factor, ponderando el desplazamiento al sector público de una parte de los mismos que, hasta ahora, asumían en exclusiva los actores privados.

Dicha transferencia de riesgo, sin embargo, no es neutral. Entre otros aspectos, repercute en términos de contabilidad nacional, de modo que resulta necesario proceder cuidadosamente a la hora de realizarla. Para ello, nos proponemos realizar con carácter previo una sucinta exposición de los principios económicos que fundamentan estas operaciones, así como del marco legal y económico en el que se están desarrollando actualmente en España. En suma, el fin último de las reformas aquí propuestas es el de proponer medidas para dotar de una mayor capacidad de intervención a estos vehículos jurídicos en la recuperación de un nivel suficiente de formación bruta de capital público, en el contexto de profundos recortes presupuestarios que ya está asumiendo el sector público español.

II. LA NATURALEZA ECONÓMICA DE LA COLABORACIÓN PÚBLICO-PRIVADA (CPP)

2.1. El modelo de CPP y sus principales componentes económicas

En términos esquemáticos, la CPP fue concebida como una forma de incorporar la iniciativa privada en proyectos públicos, desarrollando las actividades requeridas para el diseño, construcción, financiación y gestión de determinados proyectos públicos (DBFO, a partir de las siglas de la expresión inglesa design, building, finance and operate). Se trata de un modelo en el cual la participación privada asume un papel más activo en relación a las modalidades contractuales tradicionales con cargo al presupuesto público, limitadas a la construcción de equipamientos públicos (build and delivery) o a la prestación de servicios. En la CPP, el sector privado se sitúa, pues, en una posición intermedia entre la actuación de la Administración como simple contratista y la posición asociada a la privatización, en la cual, el actor privado se responsabiliza, como si fuese una actividad propia, de la totalidad de las operaciones implicadas (provisión de las infraestructuras, financiación, mantenimiento y gestión), dentro de un marco de regulación general que establece la Administración.

En relación a la contratación con cargo directo al presupuesto y para infraestructuras equivalentes, la CPP presenta habitualmente un coste, en términos monetarios, netamente superior. La contraprestación (ya sea satisfecha directamente por el usuario de las infraestructuras, ya sea satisfecha por el órgano público adjudicador) ha de incluir la compensación de los costes de construcción o provisión de los activos subyacentes, de la financiación de las mismas y de las tareas de operación de los activos que se asignen al sector privado, así como una retribución adecuada de la gestión realizada por el adjudicatario.

Los sobrecostes de estas modalidades deben ser ponderados, no obstante, en función de diversos factores. Puesto que, en primer lugar, hay que tener en cuenta las plusvalías que se reciben en contraprestación a los pagos comprometidos en el proyecto (value for money), incorporadas en los servicios y equipamientos públicos (calidad y volumen). Sin duda, existe una amplia coincidencia en la literatura y los operadores a la hora de reconocer los potenciales beneficios derivados de los mayores incentivos que, para el sector privado, presenta la CPP como forma de provisión de activos físicos de alta calidad, dado que su operativa recae en la propia entidad constructora a lo largo de un período prolongado y que es su calidad y nivel de servicio lo que condiciona el importe de los pagos del “cliente” público. En segundo lugar, se apuntan también las ganancias de eficiencia que puede aportar la gestión privada de determinados servicios (por ejemplo, el mantenimiento de instalaciones) que no forman parte, estrictamente, de las áreas en las cuales se acumula la excelencia del sector público (y sí, en cambio, se da una cierta ventaja del sector privado). Adicionalmente, se acostumbran a enumerar otros beneficios del uso de fórmulas de CPP: la mayor protección de la Administración respecto a incidencias durante el proceso de construcción de las infraestructuras, el incremento de los incentivos para el cumplimiento de los plazos de entrega (pues, hasta entonces, no comienzan los pagos públicos), etc.

En cualquier caso, aun contando con el value for money, sin duda el factor determinante del uso de las CPP es la posibilidad de disponer de un instrumento que proporcione, a medio plazo, unos activos de interés general y uso público, correctamente financiados y sin repercusiones en el balance de la Administración promotora (es decir, sin generar deuda). No en vano, los criterios Eurostat (Eurostat, 2010) definen los acuerdos CPP de forma bastante similar a como el derecho español define el contrato de CPP (CCPP)(5) en el artículo 11.1 del Texto Refundido de la Ley de Contratos del Sector Público (TRLCSP)(6), con la especificación clave de que para ser considerado un acuerdo de CPP, a efectos de contabilidad nacional, el principal remunerador de los servicios objeto del acuerdo debe ser el sector público, aunque la demanda sea originada también por otros usuarios como terceras partes.

Efectivamente, Eurostat considera que los activos vinculados a una CPP no se registren en el balance de las Administraciones públicas si el socio privado soporta, simultáneamente, el riesgo de construcción(7) y, como mínimo, uno de los dos siguientes: el de disponibilidad(8) o el de demanda(9). En caso contrario, el importe de los activos queda registrado como formación bruta de capital del sector público y, en contrapartida, incrementando la necesidad de financiación pública (déficit) y reflejándose como “préstamo imputado” en el endeudamiento público.

La distribución de los riesgos entre el sector público y el privado en una CPP se considera relevante como indicador de la propiedad económica real de los activos implicados directamente en la prestación del servicio público. En la CPP, la propiedad jurídica y formal de los activos corresponde al socio privado, por los menos durante todo el periodo de vigencia de la relación contractual; sin embargo, si es el sector público el que soporta la parte más substancial de los riesgos de construcción, disponibilidad o demanda, la CPP no se distingue, con independencia de quien detente la propiedad jurídica, de la contratación pública tradicional.

En ese sentido, el concepto de “propiedad real” (entendido como quién ejerce el control efectivo de los activos subyacentes) está ganando adeptos entre los expertos y la literatura especializada, como criterio de contabilización pública de los flujos económicos relacionados con una CPP, básicamente por dos razones. La primera es que el criterio vigente de Eurostat (de distribución de riesgos) crea algunos elementos de inconsistencia con las normas de contabilización privada de los activos subyacentes.(10) La segunda se basa en la relativa indeterminación del citado criterio Eurostat, dado que utiliza el criterio no cuantificable de la “mayoría” para decidir en cuál de las dos partes implicadas recae el riesgo considerado y puesto que permite, a los diferentes estados de la UE, metodologías diversas para valorar los intercambios de riesgo. Así las cosas, determinados países están planteando un cambio radical en el criterio Eurostat, adoptando el criterio de “control” en la presentación de las cuentas nacionales. En la práctica, esto implicaría la entrada de casi la totalidad de los proyectos de CPP en los balances de les Administraciones. Alemania, por ejemplo, ha avanzado mucho en este camino y una buena parte de los bancos centrales parecen ser partidarios hoy en día de la implantación del criterio de control, como forma de aflorar los compromisos fiscales futuros de los diversos gobiernos.

2.2. Los esquemas de financiación de las operaciones de CPP anteriores a la actual crisis

El modelo de CPP comporta, intrínsecamente, la necesidad de que el socio privado aporte (directa e indirectamente) la totalidad o, cuando menos, la parte más substancial de la financiación, en forma, principalmente, de recursos ajenos apalancados. Por tanto, la definición de una estructura de financiación que ofrezca la suficiente solidez y rentabilidad como para resultar atractiva a los inversores financieros y, a la vez, ajustarse al planteamiento económico de costes del órgano licitador, es una parte esencial en la configuración de un proyecto de este tipo, desde el mismo momento de formulación de la oferta para concurrir a una licitación. Sin embargo, con el actual marco normativo, en el caso español (y, de forma muy similar, en Francia, Italia o Grecia), la participación de las entidades financiadoras se revela como muy estrecha durante todo el proceso de licitación de cualquier modalidad contractual de CPP.

Esta implicación asume un papel particularmente protagonista en dos fases del mismo (González Torrijos, Jesús, 2006):

i) La preparación de ofertas: los licitantes preparan, normalmente con el asesoramiento de una o más entidades financieras, los estudios (proyecto técnico, demanda, explotación, jurídico, ambiental, etc.) necesarios para configurar una oferta competitiva. En la vertiente financiera, esto incluye la preparación de la información necesaria para la oferta: memoria económica, cartas de apoyo, hojas de términos y condiciones de financiación; la elaboración del modelo financiero y diseño de la estructura financiera más apropiada, de acuerdo con las hipótesis de los estudios económicos; y contactar con otras entidades financieras para apoyar, en su caso, la oferta (el número de entidades implicadas acostumbra a estar vinculado al importe de la licitación).

ii) El “cierre financiero”: esto es, la implementación de la estructura financiera definitiva incluye la preparación de todos los documentos necesarios para poder firmar los contratos de crédito pertinentes. Habitualmente, durante esta fase se realizan las siguientes tareas: Due Diligence o petición de una segunda opinión sobre los estudios y las hipótesis que fundamentan la oferta aceptada; el diseño de los contratos financieros, normalmente a medida para cada operación; y, finalmente, la sindicación: la entidad directora de la financiación acuerda con las interesadas la distribución del riesgo del proyecto.

Hasta el desencadenamiento de la actual crisis económica, la fuente principal de financiación en los proyectos de CPP desarrollados en España ha venido siendo el crédito comercial, es decir, con los préstamos concedidos por parte de bancos a las empresas adjudicatarias de contratos. La deuda bancaria ha demostrado ampliamente su eficacia, por su flexibilidad a la hora de diseñar esquemas adaptados a perfiles de riesgo muy complejos, así como la voluntad de un buen número de entidades financieras de implicarse en proyectos de desarrollo de infraestructuras públicas. Con todo, hasta hace poco, el contexto era el de un efervescente optimismo económico y existía una cierta tendencia a presentar ofertas agresivas, con planificaciones económicas poco ponderadas y estructuras financieras que apuraban al límite los márgenes de riesgo. De modo que, como era de esperar, en alguna de estas experiencias los resultados no han sido del todo satisfactorios.

La legislación española relativa a las concesiones, que por extensión se aplica también a la CPP, ya contempla, sin embargo, diversas vías de acceso a la financiación alternativas al crédito comercial, como por ejemplo el recurso a la titulización en el mercado de capitales, si bien su desarrollo siempre se ha visto limitado a determinado tipo de proyectos y a volúmenes de inversión relativamente elevados. Dos factores han influido decisivamente en este escaso desarrollo: la referida escasez de oferta de financiación bancaria y la extraordinaria complejidad burocrática establecida en la normativa, que han redundado en una considerable dilatación en los plazos (caso de la titulización).

En concreto, la regulación sobre captación de financiación privada, además del crédito comercial, aparece recogida en los artículos 259 y siguientes del TRLCSP. Los instrumentos contemplados son tres: la emisión de títulos por el concesionario, la hipoteca de la concesión y, finalmente, los créditos participativos. A estas posibilidades deben añadirse los instrumentos de financiación pública específicos establecidos en los artículos 253.2, 254 y 256 del mismo texto refundido. Conviene advertir que el diseño de la parte substancial de esta estructura de financiación es inmediatamente anterior a 2007 (y muy anterior al texto refundido de 2011) y, por tanto, no incorpora, entre sus fundamentos básicos, los nuevos condicionantes del mercado financiero español e internacional.

En 2009, el Gobierno trasladó al Congreso de los Diputados un Proyecto de Ley de captación de financiación en los mercados por los concesionarios de obras públicas (Gobierno de España, 2009), cuyo objetivo era dinamizar el acceso a los mercados financieros por parte de los contratistas. Su articulado no incorporaba excesivas novedades: mantenía las mismas figuras que hemos relacionado antes (emisión de valores negociables, hipoteca sobre la concesión y créditos participativos), limitando su importe máximo, en los dos primeros casos, al 90% de la inversión a realizar por el concesionario, introduciendo la figura de los avales públicos para las operaciones de financiación (art. 2). Asimismo, el proyecto incluía algunas mejoras en la regulación de los instrumentos clásicos, en sintonía con algunas reivindicaciones del sector de las empresas concesionarias. Sin embargo, aquel proyecto tuvo una tramitación parlamentaria azarosa y decayó sin aprobarse a la finalización de la VIII legislatura. Sin duda, la recuperación del caducado proyecto podría ser, instrumentalmente, la vía de introducción de buena parte de las reformas que se necesitan en el ámbito que analizamos en este artículo.

III. CONDICIONANTES DE LA ACTUAL COYUNTURA ESPAÑOLA EN RELACIÓN A LA CPP

3.1. La restricción presupuestaria y su incidencia sobre la inversión en infraestructuras

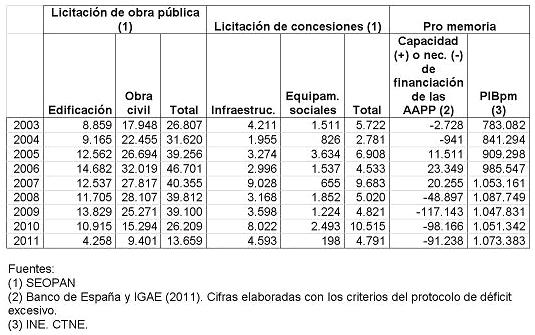

Superadas las inyecciones de recursos que se produjeron en los dos primeros ejercicios de la actual recesión económica, confiando en la transitoriedad de la misma, la inversión pública en el España entró en caída libre a partir de finales de 2009. La magnitud de esta contracción, y el escenario macroeconómico que la rodea, todavía hoy, es apreciable en el Cuadro 1. El perfil de la evolución de la licitación de obra pública(11) refleja una imagen bastante diáfana del alcance del recorte en la formación bruta de capital público experimentado por el sector público español: a finales de 2011 la cifra total de licitación (13.755 M€) era inferior a la de diciembre de 2000 (17.042 M€) y muy inferior a la de los períodos de máxima inversión pública 2006-2008 (en el entorno de los 47.000-49.000 M€). En términos relativos al PIB, la caída de licitación de obra pública en el Estado es todavía más espectacular: del 4,76% de 2006 al 1,28% de 2011. La reducción ha sido una constante de todos los niveles de la Administración, pero ha sido más profunda en las administraciones territoriales, comunidades autónomas (CCAA) y administraciones locales, especialmente en estas últimas después de la finalización del llamado Plan E de apoyo estatal a la inversión local en obra pública (2009-2010).

CUADRO 1. LICITACIÓN PÚBLICA, CONCESIONES, DÉFICIT PÚBLICO Y PIB (2003-2011)

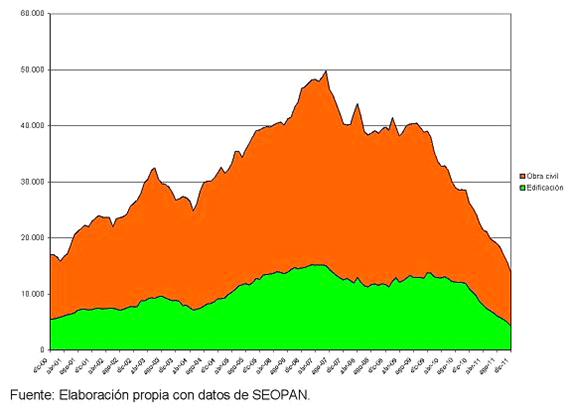

Las dos grandes categorías de obra pública, la de edificación (que incluye la vivienda pública, pero también los equipamientos sociales y administrativos) y la de obra civil (que comprende las infraestructuras de transporte, las de urbanización y las hidráulicas y medioambientales), han sido igualmente afectadas por la reducción, aunque esta ha sido más intensa en la obra civil, en parte debido al peso superior que había adquirido dicha categoría en la licitación pública durante el periodo de expansión de la inversión (ver Gráfico 1).

GRÁFICO 1. LICITACIÓN DE OBRA PÚBLICA POR TIPOS. ESTADO ESPAÑOL (2000-2011)

Acumulado de 12 meses. Millones de euros

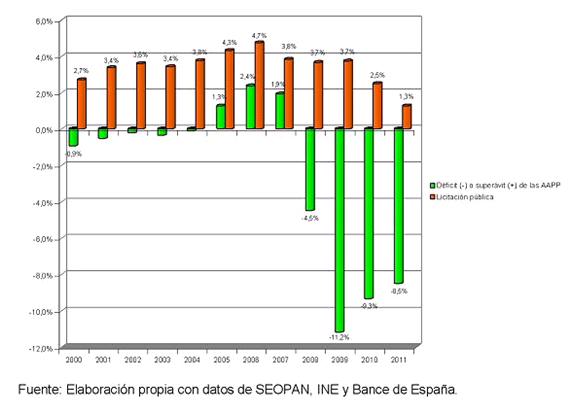

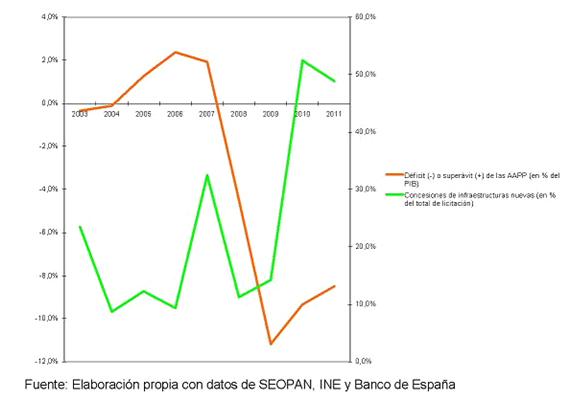

Es sabido que ante las presiones para abordar recortes en el gasto público no financiero, derivadas de la larga crisis de la deuda (desde principios de 2010), las Administraciones públicas han actuado todavía de forma más contundente en el capítulo de la inversión pública, en un esfuerzo por minimizar el impacto de los ajustes sobre otras componentes del presupuesto público (sanidad, educación o las prestaciones monetarias a las personas, incluidos los salarios públicos). En cualquier caso, los datos (ver Gráfico 2) apuntan claramente a los esfuerzos de corrección del déficit como un elemento estrechamente correlacionado con la reducción de inversión pública y, simultáneamente, con el incremento del peso relativo (incluso, también, en cifras absolutas) de los proyectos de infraestructuras licitados en formato de CPP: en los dos últimos ejercicios (2010 y 2011) las concesiones de obra en infraestructuras representaron entorno al 50% del total de la formación bruta de capital público en infraestructuras (ver Gráfico 3). Las dificultades presupuestarias de las Administraciones, generadas por el pavoroso descenso de los ingresos fiscales que acompaña la caída general de la actividad económica, han producido además notables restricciones de liquidez de las Administraciones, que han trasladado, mayoritariamente, a sus proveedores. De manera que a la reducción en la licitación de obra pública, en general, hay que añadir la problemática de la morosidad que afecta a buena parte de los proyectos de CPP ya en marcha.

GRÁFICO 2. LICITACIÓN DE OBRA PÚBLICA Y DÉFICIT DE LAS ADMINISTRACIONES PÚBLICAS

En porcentaje del PIBpm

GRÁFICO 3. CONCESIONES DE INFRAESTRUCTURAS Y DÉFICIT PÚBLICO

En la raíz del crecimiento descontrolado del déficit público en una buena parte de las economías desarrolladas hay que situar dos elementos que han actuado en sentido opuesto: la reducción drástica de ingresos públicos y las considerables aportaciones de fondos que han debido realizar los gobiernos para evitar el colapso de los sistemas financieros estatales como resultado de la crisis. En algunas economías, entre ellas la española, parece que la restitución, a largo plazo, de unas ciertas condiciones de crecimiento, previsiblemente no se producirá a unas tasas equiparables a las de los primeros años del siglo XXI. Las recuperación de los ingresos fiscales será, por consiguiente, limitada, y muchos expertos auguran una futura dimensión del sector público en estos países (medido en peso del gasto público sobre el PIB) más parecido al resultado final de las actuales medidas de austeridad que a los excesos de los años anteriores al estallido de la crisis en 2008.

En estos momentos de penurias presupuestarias, las Administraciones públicas españolas están realizando una revisión a fondo de sus potenciales fuentes de ingresos, tanto en el sentido de identificar aquellas que permitan un cierto recorrido al alza como, sobretodo, de identificar otras nuevas. En particular, algunas voces han propugnado gravar directamente al usuario por el uso de determinadas infraestructuras, hasta ahora gratuitas, para sufragar con esta recaudación las inversiones de mantenimiento e, incluso, las inversiones nuevas. En caso de infraestructuras que ya son de propiedad plenamente pública y, por tanto, incorporadas a su balance, no parece que pueda haber otras objeciones que no sean las derivadas del pertinente análisis coste-beneficio. Sin embargo, en el caso de infraestructuras desarrolladas y gestionadas mediante un modelo de CPP (por ejemplo, autovías con peaje en la sombra), el tema adquiere nuevas dimensiones. Para explicar este extremo, puede ser de utilidad describir, aunque sea sucintamente, el caso de las autopistas portuguesas.

En abril de 2010, la Administración portuguesa renegoció con los socios privados los términos del contrato de CPP de tres autopistas, que habían sido construidas con un esquema de pago por demanda (peaje en la sombra, conocido en Portugal con el acrónimo SCUT), para pasarlas a un esquema de pago por disponibilidad, en función de alcanzar determinados objetivos de calidad o de mantenimiento de la vía. El concesionario venía obligado, mediante un acuerdo adicional, al cobro de un peaje al usuario, el producto del cual era liquidado íntegramente al gobierno. Si en origen el contrato de CPP había quedado fuera del balance del sector público (y, por tanto, sin repercusión en la deuda pública), se pretendía mantener dicha clasificación dado que era el concesionario el que continuaba asumiendo el riesgo de disponibilidad. Así, la nueva fórmula suponía un caso inédito de retribución para una CPP, que combinaba pagos del sector público al concesionario por disponibilidad e ingresos públicos abonados por el usuario final, por lo cual fue objeto de una decisión específica de Eurostat (abril de 2011).

En dicha decisión, Eurostat consideró que los nuevos acuerdos contractuales obligaban al gobierno portugués a incorporar los activos subyacentes al balance público y a incorporar la financiación involucrada con esos activos como deuda pública. Se interpretaba que, con independencia de la cuestión del riesgo, puesto que el gobierno se consideraba con derecho a percibir beneficios del activo (ingresos), se estaba aplicando un criterio de “propiedad” (en el sentido de las reglas estadísticas desarrolladas por el propio Eurostat), especialmente si el importe global abonado por los usuarios era una proporción significativa de los pagos a satisfacer al gobierno por disponer del activo.(12)

Es importante destacar que esta regla será de aplicación, a partir de la publicación de la decisión de Eurostat, y el criterio se incorporará al próximo manual del organismo europeo sobre déficit y deuda, en el capítulo dedicado a la CPP.

3.2. La contracción del mercado financiero español

Hasta poco antes del estallido de la crisis, existía una considerable competencia entre las entidades financieras para conseguir prestar deuda del tipo Project Finance y eso se traducía en una notable oferta de financiación disponible para un amplio abanico de proyectos. Como hemos visto, este escenario se ha visto alterado radicalmente por la crisis financiera. Hoy, muchas entidades financieras que hasta hace poco habían sido activas en la financiación de infraestructuras se han retirado completamente de la actividad y concentrado en otros segmentos del mercado más tradicionales, además de en el saneamiento de sus balances. Algunas, incluso, han desaparecido de la actividad financiera en general.(13)

A medio plazo, las necesidades de refinanciación de un considerable grupo de proyectos, ya en marcha en el conjunto de la UE, parecen anunciar inmediatas dificultades futuras. Si hubiese que caracterizar, en unos pocos rasgos básicos, la nueva situación del mercado español de financiación privada para contrataciones públicas de infraestructuras, posiblemente los más relevantes serían los siguientes:

i) Clara preferencia por proyectos que presenten esquemas de ingresos con poco riesgo: las entidades financieras optan por las fórmulas de pago de los contractos públicos más estables, con un endurecimiento notable de los términos y condiciones de financiación para proyectos de CPP, lo cual reduce el número de proyectos financiables. Se priman los proyectos que presentan un esquema de pago por disponibilidad, en detrimento de los de pago por demanda, y eventualmente se añaden condiciones adicionales, como los pagos mínimos garantizados o garantías suplementarias a los accionistas de la empresa que desarrolla la CPP.

ii) Reducción de los plazos de los préstamos: como consecuencia de la restricción a la liquidez en el mercado interbancario a largo plazo, los plazos de los préstamos para proyectos de infraestructuras se han reducido substancialmente. Con la generalización en este mercado de los créditos miniperm, a un vencimiento cortoplacista (de unos 7 años), muy inferior a la duración de cualquier modalidad de CPP, se obliga a diversas operaciones de refinanciación durante la vigencia del contracto, añadiendo riesgo e ineficiencia a todo el modelo.

iii) Notable incremento del conservadurismo en las estimaciones de todas las variables que influyen en el plan financiero de los proyectos (costes operativos, expectativas de ingresos, tasas de inflación y tipos de interés...), lo cual limita el importe de deuda que puede obtener un proyecto y restringe el número de proyectos financiables.

iv) Reducción del número de posibles entidades financiadoras: las turbulencias de la crisis han clarificado notablemente el panorama de posibles licitantes, tanto en el ámbito de las empresas constructoras como en el de las entidades financiadoras. En este último segmento, el proceso de reestructuración bancaria del Estado (todavía en curso) ha realizado una fuerte reducción del numero de entidades y la exigencia de los nuevos criterios de solvencia condiciona significativamente la disposición de los operadores que subsisten. Algunos autores (Rebollo Fuente, Andrés, 2010), estiman que para proyectos de una cierta envergadura (a partir de 100 M€) no hay, dentro de España, más de 2/3 entidades que puedan asumir la financiación.

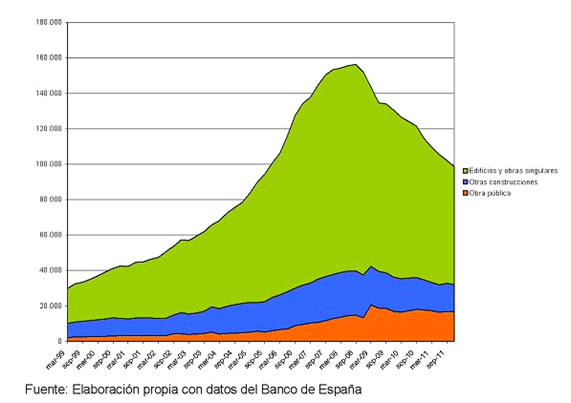

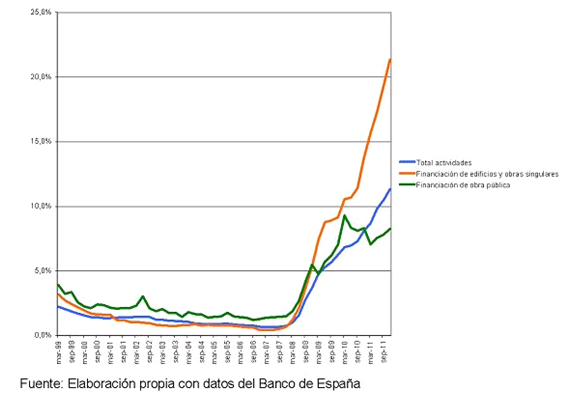

Sin embargo, conviene dimensionar adecuadamente las rigideces del mercado en relación a los proyectos de CPP, especialmente en contraposición a los radicales cambios cuantitativos que han experimentado otras actividades vinculadas al sector de la construcción (edificación, etc.). Los datos de créditos vivos concedidos por las entidades financieras españolas a las actividades productivas no financieras residentes en España(14) muestran que las empresas de obra pública acumulaban (diciembre de 2011) créditos por un valor ligeramente superior a 16.900 M€, lo cual representaba una reducción respecto al máximo histórico del sector (20.600 M€ en el primer trimestre de 2009), pero muy inferior a la drástica reducción que ha experimentado el crédito para las empresas constructoras de edificios (de 116.600 M€ en septiembre de 2008 a los 66.400 M€ de final de 2011). De hecho, la obra pública es el segmento del sector de la construcción que mejor mantiene su posición de apalancamiento en un contexto de contracción del crédito (ver Gráfico 4). Y ello a pesar de que el endeudamiento vinculado a actividades de obra pública ha experimentado un crecimiento, en términos relativos, espectacular durante los primeros años del siglo XXI: su volumen de crédito se multiplicó por cinco entre 2001 y 2011, mientras que el conjunto de la construcción se multiplicó por dos, en el mismo periodo, y el total de actividades productivas por tres. Sin duda, un factor determinante en el mantenimiento de esta posición, ha sido la relativamente reducida morosidad crediticia de la actividad (ver Gráfico 5), con una tasa de créditos dudosos claramente inferior a la del conjunto de las empresas.

GRÁFICO 4. CRÉDITOS CONCEDIDOS POR ENTIDADES FINANCIERAS A ACTIVIDADES DE CONSTRUCCIÓN

Millones de euros

GRÁFICO 5. IMPORTE DE CRÉDITOS DUDOSOS CONCEDIDOS A ACTIVIDADES PRODUCTIVAS RESIDENTES

Porcentaje respecto al total del crédito

En resumen, pues, a diferencia de otras actividades económicas, aunque se está lejos de los niveles de afluencia de crédito de cinco años atrás, todavía en 2011 la obra pública continuaba estabilizada en niveles elevados de apalancamiento y mantenía una cierta credibilidad crediticia, comparativamente mejor que otros sectores. Esta situación vendría a confirmar, como mínimo parcialmente, la afirmación de una buena parte de la literatura especializada, en el sentido de que continúa existiendo crédito para proyectos de infraestructuras públicas. Es lo cierto que no como antes, y con mayores exigencias en lo que respecta a la calidad de los riesgos, pero en cualquier caso lejos de los niveles de desapalancamiento realizados por otros sectores (construcción de edificios, promoción inmobiliaria, etc).

La resistencia crediticia del sector de la obra pública no puede ocultar, sin embargo, la realidad del estancamiento del crédito bancario comercial como fuente preferente de financiación para proyectos de CPP. El desarrollo del sector necesita, pues, una activación de las fuentes alternativas de financiación, que pasa básicamente por dos vías. La primera es, obviamente, que la Administración pública asuma un papel más activo como financiador directo de los proyectos, proporcionando una base sobre la cual los inversores privados puedan conseguir el cierre financiero de las licitaciones. En la UE, además de las acciones de aportación a la financiación de proyectos de CPP del Banco Europeo de Inversión (BEI) y de las entidades de crédito oficial en diversos países (el ICO en nuestro caso), se están planificando algunas iniciativas en este sentido, a partir de garantías públicas para la captación de dinero en el mercado de capitales. En la sección siguiente describiremos con más detalle algunas de estas iniciativas. Pero dejamos anotado ya que, no obstante, la larga crisis de la deuda pública que vive Europa desde el primer trimestre de 2010, dificulta notablemente estas iniciativas a corto y medio plazo.

La segunda vía para la financiación de proyectos de CPP pasa por una instrumentación más ágil, y con mayores garantías para los inversores, de su acceso a los mercados de capitales como fuente alternativa y complementaria de financiación. La emisión de bonos específicos para un proyecto constituye una operación a largo plazo y goza de menos flexibilidad que el préstamo bancario, además de que requiere un marco estable y un esfuerzo de tramitación que sólo se puede rentabilizar en proyectos de un volumen importante de inversión. Dado el perfil del inversor en emisiones de bonos, para tener éxito, estas operaciones deben contar con una calificación crediticia contrastada. Hasta que fueron arrastradas por el hundimiento de las subprimes americanas, tanto la tarea de intermediación como de calificación en este mercado la realizaban las llamadas aseguradoras monoline pero, con su desaparición, la tarea de evaluación del riesgo de las emisiones de bonos la realizan con carácter exclusivo las agencias de rating. Sólo si se alcanza, como mínimo, la calificación Investment Grade una emisión de bonos puede esperar tener ciertas garantías de éxito. Para llegar a ese nivel, un proyecto de CPP ha de demostrar unas condiciones de seguridad y de rentabilidad difíciles de lograr sin la presencia de fuertes garantías públicas.

NOTAS:

(1). Este artículo fue publicado en el número 31 de la Revista General de Derecho Administrativo (Iustel, octubre 2012).

(2). No se ha llegado a proponer una traducción suficientemente satisfactoria del término anglosajón Project Finance, por lo cual, en la literatura especializada, es habitual mantenerlo sin traducir, práctica que hemos seguido en este artículo.

(3). La Private Finance Initiative fue un instrumento desarrollado por los gobiernos de Tony Blair, a partir de 1995, que fue replicado en diversos países, con adaptaciones a los marcos jurídicos propios. En Alemania, por ejemplo. la PFI inspiró el Betreibermodell.

(4). La traducción de la expresión Public-Private Partnership como Colaboración Público-Privada no goza de unanimidad, pero sí está bastante extendida. Algunos autores (por ejemplo, Rebollo Fuente, Andrés, 2010 y Díaz Pérez, Jaime, 2011) prefieren traducirla como Asociación Público-Privada, argumentando, entre otras cosas, que el término inglés partnership implica una relación más estructurada que la mera colaboración. Sin embargo, en este artículo hemos preferido seguir la traducción empleada por la UE, por ejemplo en el denominado Libro Verde sobre la colaboración público-privada y el derecho comunitario en materia de contratación pública y concesiones (Comisión Europea, 2004).

(5). La legislación española acoge bajo el concepto CPP una amplia diversidad de coberturas legales, la mayoría derivadas de las formas de contratación del sector público y otras que tienen distinto origen normativo (la autorización o concesión del uso del dominio público, la cesión del usufructo o la constitución del derecho de superficie sobre bienes patrimoniales). A partir de la Ley de contratos del sector público (LCSP) de 2007, se estableció una modalidad contractual específicamente denominada de colaboración entre el sector público y el sector privado, a la cual nos referiremos en este artículo con la denominación de contrato de CPP (CCPP), para distinguirla del concepto genérico de las operaciones de CPP.

(6). Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido de la Ley de Contratos del Sector Público .

(7). Bajo este concepto se incluyen las consecuencias económicas de determinados acontecimientos o circunstancias que tienen como resultado retrasos en la entrega o puesta en servicio de la infraestructura, la ejecución de la misma sin respetar las normas convenidas en el contrato, las desviaciones significativas de los costes respecto a los inicialmente previstos, la aparición de deficiencias técnicas, así como otras razones externas que dificulten la ejecución del contrato, como las problemáticas medioambientales o judiciales (EUROSTAT, 2010: 257). En particular, se considera que si los pagos de la Administración establecidos en el contrato empiezan antes de que los activos necesarios para la prestación del servicio del proyecto de CPP sean operativos, el riesgo de construcción recae en el sector público.

(8). Cuando los pagos de la Administración dependen, de forma automática y significativa, de que los activos subyacentes estén en condiciones de prestar los servicios acordados en les condiciones de volumen y calidad establecidos en el contrato

(9). Cuando los pagos de la Administración se vinculan al nivel de demanda del servicio en relación a la banda de previsiones inicialmente considerada en el contrato, siempre que éste no sea imputable a decisiones o actuaciones de cualquier Administración pública.

(10). La norma vigente en el sector privado fue emitida en 2006, con carácter provisional, por el IFRIC (International Financial Reporting Interpretations Comittee), para la contabilización de los contratos de concesión de servicios, conocida como IFRIC 12 (IFRS Global Office, 2011). Sin embargo se ha mantenido en el tiempo y ha sido adoptada por la UE mediante el Reglamento 254/2009, de 25 de marzo de 2009. El alcance de esta norma se limita a las concesiones de obras o servicios en las que concurran las siguientes condiciones: i) la entidad pública regula los servicios que el operador debe prestar con la infraestructura, a qué precio y a quién; y, ii) la entidad pública recibe la infraestructura al finalizar el acuerdo, momento en el cual conserva todavía un valor económico significativo. En estos casos, la IFRIC 12 establece que las infraestructuras no deben ser registradas como inmovilizado material del operador privado, porque el acuerdo contractual no transfiere a éste el derecho a controlar el uso de la infraestructura subyacente. Ésta se contabiliza como un activo financiero o un inmovilizado inmaterial dependiendo de si la entidad concesionaria recibe los ingresos de la Administración o del usuario final, respectivamente. En el Estado español, las normas de adaptación del Plan General de Contabilidad a las empresas concesionarias de infraestructuras públicas (IGAE, 2010) toman como referente la norma IFRIC 12, con una peculiaridad destacable en lo que respecta a la capitalización de los gastos financieros meritados desde el momento en que la infraestructura se encuentre en condiciones de ser explotada, tratamiento que ha arrastra una cierta controversia (ver Cuevas González, Beatriz, 2011 y CEOE, 2012: 56 y ss).

(11). Los datos que se utilizan son los correspondientes a la licitación de obras publicada en boletines oficiales y que proporciona SEOPAN mensualmente y los datos de licitación de concesiones que proporciona, también, SEOPAN anualmente.

(12). El nuevo criterio de Eurostat ha sido resumido en los siguientes términos (EPEC, 2011a:4): “Si los ingresos gubernamentales de los peajes sobrepasan el 50% de los pagos al socio privado (en forma de pagos por disponibilidad), entonces el proyecto debe registrarse en el balance gubernamental. En otras palabras, el gobierno tiene la propiedad de un activo (y lo integra en el su balance) si la mayoría de los pagos públicos al socio privado por la provisión contractual de servicios se obtienen de ingresos derivados del mismo activo. En lo que respecta a la valoración, Eurostat conviene en utilizar como indicador del valor del activo el importe de la deuda viva.”

(13). “En todo caso, el sector de las infraestructuras en Europa se va a enfrentar en los próximos años a una situación delicada por motivos estrictamente financieros: mientras los Gobiernos no dudan en anunciar grandes planes de inversión en nueva infraestructura, los proyectos existentes tienen préstamos pendientes de refinanciación por valor de más de 85.000 millones de euros entre los años 2014 y 2015 (según estimaciones de Standard & Poor’s); es el llamado muro de refinanciación o Refinancing Wall. Parece improbable que en los próximos años haya financiación suficiente en el sistema y todos consigan un trozo del pastel.” (DÍAZ PÉREZ, JAIME, 2011: 24)

(14). La estadística del Banco de España contempla los créditos concedidos por entidades que operan en el Estado español a lo que se denominan otros sectores residentes (OSR), que incluyen las actividades productivas no financieras, los hogares e instituciones privadas sin finalidad de lucro. La desagregación de las actividades productivas no llega al nivel que permita individualizar la CPP, pero la etiqueta “financiación de obra pública” permite una aproximación a las tendencias crediticias generales en este ámbito. Hay que tener en cuenta, también que cuando se habla de crédito concedido a la construcción, en estas estadísticas no se incluye el concedido a la promoción inmobiliaria, que tiene su propia etiqueta dentro del sector servicios.

Últimos estudios

Efectos procesales del silencio administrativo, ¿una garantía para el ciudadano?

Acercamiento jurisprudencial a las oficinas y agencias anticorrupción

Disponible el último número de la Revista Vasca de Gestión de Personas y Organizaciones Públicas

Conexión al Diario

Publicaciones

Lo más leído:

- Estudios y Comentarios: Efectos procesales del silencio administrativo, ¿una garantía para el ciudadano?

- Tribunal Supremo: Si un tercero adquiere un inmueble afecto al pago de una deuda tributaria dentro del plazo de cinco años desde la inscripción en el Registro de la Propiedad de la nota marginal de afección, se le podrá declarar responsable subsidiario de la deuda

- Actualidad: Se convocan 261 plazas para distintos perfiles profesionales en diferentes ministerios

- Tribunal Supremo: En los contratos de servicio público de concesión de transporte regular de viajeros de uso general por carretera tienen aplicación preferente las normas especiales de servicio público de transporte terrestre de viajeros sobre las generales de contratación pública

- INAP: El Ministerio para la Transformación Digital y de la Función Pública ha convocado un proceso selectivo que incluye cuatro plazas con destino en el INAP

- Tribunal Supremo: Confirma el TS que por efecto de la DA 41.ª de la Ley de Contratos del Sector Público, los servicios de arquitectura tienen la consideración de prestaciones intelectuales, por lo que los criterios de calidad deben alcanzar al menos el 51 % de la puntuación

- INAP: CPS: Llamamiento extraordinario para la realización del ejercicio único y del primer y segundo ejercicio de las pruebas selectivas

- Legislación: Régimen jurídico de las entidades del Tercer Sector de Acción Social colaboradoras con la Administración General del Estado

- Legislación: Ayudas del año 2026-2027 para facilitar a las personas menores de cuarenta años la adquisición en régimen de propiedad de una vivienda

- Legislación: Puestos de difícil cobertura de determinado personal estatutario con título de especialista en ciencias de la salud del Servicio Gallego de Salud

Atención al usuario: publicacionesinap.es

© INAP-2026