Acceso gratuito

Acceso gratuito Acceso gratuito

Acceso gratuitoConsejo de Ministros

El Gobierno aprueba el adelanto de la rebaja del IRPF prevista para 2016

El Consejo de Ministros aprobó el viernes un real decreto-ley tributario por el que se hace efectivo el adelanto de la rebaja del IRPF aprobada para 2016. La citada rebaja es adicional a la que entró en vigor en enero de este año. Su adelanto a julio se hace posible gracias a la mejora de la recaudación tributaria, fruto del mayor crecimiento del PIB tras las reformas económicas emprendidas por el Gobierno.

- Los contribuyentes contarán este semestre con más dinero disponible en sus bolsillos a través de una reducción en sus retenciones; esta inyección de liquidez, de 1.500 millones de euros, supondrá un impulso aún mayor al crecimiento económico

- El tipo de retención para profesionales se reduce del 19% al 15% para todo el colectivo; la medida beneficia a cerca de 800.000 autónomos que verán incrementada su liquidez en 263 euros de media en lo que queda de año

- La tributación de las rentas del ahorro también se rebaja con un efecto económico equivalente a adelantar la tarifa de 2016 al segundo semestre de 2015

- El decreto-ley fija también la exención de las ayudas públicas concedidas a colectivos en dificultades económicas y limita su embargo

- Quedan exentas las ayudas a las víctimas de violencia de género y las concedidas para adaptar antenas colectivas de TDT

10 de julio de 2015.- Supondrá una inyección adicional de renta disponible de 1.500 millones de euros para los 20 millones de contribuyentes del impuesto. Ello generará efectos positivos en el consumo y la creación de empleo, suponiendo un impulso aún mayor al crecimiento económico.

El adelanto a julio de la rebaja del IRPF prevista para 2016 se aplicará mediante una única tarifa que, con carácter transitorio, tendrá efectos desde enero a diciembre de 2015.

Esta nueva tarifa intermedia sustituirá, por tanto, a la que entró en vigor este año, con la rebaja aprobada para 2015 y, además, contendrá los efectos de la rebaja adicional inicialmente aprobada para 2016 y que dejará notar sus efectos en el segundo semestre del año. El efecto económico de la tarifa intermedia es el equivalente a adelantar la tarifa de 2016 a mediados de 2015.

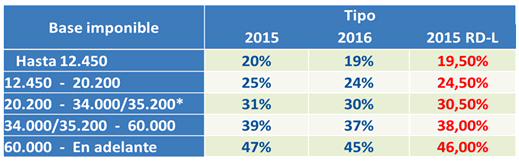

Nueva Tarifa

La nueva tarifa general (transitoria) sitúa los tipos a nivel intermedio de los aprobados para 2015 sitúa los tipos a nivel intermedio de los aprobados para 2015 y 2016. Así, se reduce del 20% al 19,5% el tipo marginal mínimo del impuesto, que será aplicable, con efectos retroactivos desde enero de 2015. En 2016, quedará en el 19%, como estaba previsto. Por su parte, el tipo marginal máximo se reduce al 46% (estaba situado en el 47%). En 2016 quedará en el 45%.

*Hasta 34.000 euros en 2015 (inicial y RD-L); y 35.200 euros en 2016

Esta rebaja realizada en la tarifa general será asumida por completo por el Estado, es decir, sin necesidad de que las comunidades autónomas aprueben una nueva tarifa autonómica.

La Agencia Tributaria tendrá disponible en breve la aplicación informática con la nueva tabla de retenciones salariales con el fin de facilitar a los pagadores todos los trámites necesarios. Las empresas que no puedan llegar a adaptar las nuevas retenciones a las nóminas de julio por efecto de sus respectivos calendarios de pago, deberán regularizar la situación en la nómina de agosto.

Bajan las retenciones a los autónomos

Por otro lado, el real decreto-ley extiende el tipo de retención reducido del 15% en el IRPF a todos los profesionales, con independencia de su nivel de ingresos. Hasta ahora este tipo estaba reservado, desde julio de 2014, a los profesionales que tuvieran rentas inferiores a 15.000 euros. Al resto de profesionales se le aplicaba hasta ahora un tipo del 19%. La reducción del tipo de retención del 19% al 15% se aplicará también a los rendimientos de trabajo derivados de impartir cursos, conferencias, seminarios y similares, y de obras literarias, artísticas o científicas.

También se rebaja al 7% el tipo aplicable durante los tres primeros años del inicio de la actividad, actualmente en el 9%.

La ampliación a todo el colectivo de profesionales, con efectos desde la entrada en vigor del real decreto-ley, permitirá una inyección de liquidez al sector de 350 millones de euros. La medida beneficia a cerca de 800.000 autónomos, que verán incrementada su liquidez en 283 euros de media en lo que queda de año.

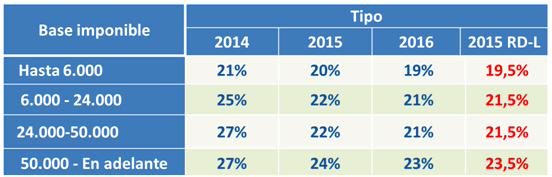

Rebaja tarifa del ahorro

El adelanto de la rebaja del IRPF incluye no solo las rentas salariales sino también las procedentes del ahorro. Por tanto, la tributación del ahorro se verá favorecida de una rebaja adicional del IRPF, ya desde este mismo mes. En este caso, se aplicará también una única tarifa transitoria, con efectos desde enero hasta diciembre de 2015. El efecto de esta tarifa intermedia es equivalente a adelantar la tarifa del ahorro de 2016 a mediados de 2015.

Progresividad

La reforma del IRPF supone en su totalidad una rebaja para los 20 millones de contribuyentes del impuesto. Saldrán más beneficiadas las rentas bajas y medias, y las familias con hijos y/o con personas con discapacidad a su cargo. Después de la aprobación del real decreto de hoy, los contribuyentes con una renta salarial de 60.000 euros anuales tendrán en 2015 una rebaja del 5,4% en su tipo medio, respecto a 2014. La rebaja será del 11,5% para los que ingresan 20.000 euros al año, y del 20,8% para los que tienen unas rentas de 15.000 euros. Finalmente, para las rentas de hasta 12.000 euros el ahorro es completo, del 100% de la cuota.

Nuevas exenciones

El real decreto-ley aprobado hoy recoge también otras medidas tributarias de calado:

1. Ayudas sociales exentas. Se declaran exentas de tributación las ayudas públicas concedidas por las comunidades autónomas y las entidades locales para atender a ciudadanos en situación de emergencia, riesgo de exclusión social o para atender necesidades de alimentación o escolarización y demás necesidades básicas de menores o personas con discapacidad. Se fija un límite máximo anual conjunto de 1,5 veces el indicador público de rentas de efectos múltiples (IPREM).

2. Limitación de embargos. Se limita la posibilidad de embargo de determinadas prestaciones y ayudas concedidas por las Administraciones Públicas mediante la aplicación de las reglas que ya rigen en la actualidad en la Ley de Enjuiciamiento Civil en relación con los embargos del salario, sueldo o pensión. De esta forma, la protección a este tipo de colectivos vulnerables es doble ya que, además de evitar el embargo de las ayudas sociales concedidas, no se tendrá que tributar por ellas.

3. Violencia de género. Se declaran exentas de tributación las ayudas y asistencia a las víctimas de delitos violentos y contra la libertad sexual y, en particular, a víctimas de violencia de género.

4. Adaptación de antenas colectivas de TDT. Se declaran exentas las ayudas otorgadas para compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en los edificios afectados por la liberación del dividendo digital.

Últimos estudios

Suspensión extrapenal y sustitución temporal de los parlamentarios

El «referéndum-iniciativa» en el procedimiento de alteración de los términos municipales: una propuesta de futuro

Soberanía algorítmica multinivel: un modelo federado para la gobernanza de IA en las diputaciones provinciales españolas

Conexión al Diario

Publicaciones

Lo más leído:

- Tribunal Supremo: Reconoce el Supremo la condición de fijos a los trabajadores de las Administraciones públicas que encadenan contratos con abuso en la temporalidad siempre que hayan superado la prueba de acceso al empleo público, aunque no obtengan plaza

- Legislación: Régimen jurídico de la jubilación flexible y otros aspectos comunes a las modalidades de compatibilidad de la pensión contributiva de jubilación con el trabajo

- INAP: Convocatoria de acciones formativas del INAP

- Jurisprudencia: Sentencia del Tribunal Europeo de Derechos Humanos en el caso Nogales de la Morena contra el Reino de España, de 30 de abril de 2026 (demanda 1508/24)

- Legislación: Himno de Canarias

- Legislación: Época de peligro alto de incendios forestales

- Tribunal Supremo: La AEPD sanciona a la Secretaría General de Instituciones Penitenciarias por requerir a un funcionario la aportación de datos personales relativos a su salud

- Legislación: Procedimiento para la concesión de ayudas sociales

- Tribunal Supremo: Establece el TS que la falta de impugnación de la resolución del Ministerio de Defensa que fija el tipo de insuficiencia psicofísica impide cuestionarlo al recurrir la posterior resolución de Clases Pasivas que determina la cuantía de la pensión

- Actualidad: Reunión entre el ministro Óscar López y responsables de Kyndryl

Atención al usuario: publicacionesinap.es

© INAP-2026